(2022/11/3 Q3 Financial Report Update)

在這個充滿數據的世代,企業通常在多重管道蒐集許多資料,並需要數據分析師、工程師、研究員,透過挖掘、分析、AI演算,協助企業把資料變成金礦。Alteryx 提供企業一個更有效率、low-code(低程式開發)的自動化資料分析平台。讓企業內的主管、部門、個人,都能把每日數據,升級成自動化AI情報。整體公司產品包含以下範圍:

- Designer Desktop (data preparation)

- Server(scheduling, and running analytic processes),

- [雲端] Designer Cloud

- [雲端] Machine Learning

- [雲端] Auto Insights

這樣的需求有多大? 應用面可以說是遍佈各種產業、各種部門、各種職務,因為大數據挖掘、AI的各種新User case正在蓬勃發展。在Alteryx community, 使用者可以看看社群如何有創意的將資料分析應用在他們的領域。未來AI, IOT, 5G等應用發展更加成熟,資料量與其應用都更將擴大。Alteryx如同32年前發表的Microsoft Excel,它站在時代的風口,正在改變商業數據的使用方法。

Alteryx的產業中有許多未上市的競爭者包含KNIME(免費開源軟體), RapidMiner(ALTR旗下), Dataiku 等等,其評價也都相當不錯。競爭者也包含大廠Google, Microsoft, IBM, SAS, AWS。所以算是一個相擁擠又碎片化的市場,但所幸市場仍在成長初期。依照AYX的計算,整個AI自動化TAM在2021有65B,而未來每年有14%的成長。預計2025市場規模將達到$113B,而AYX要在市場上爭取市占率,還有很大的機會。

AYX的產品定位是從資料整理一直到預測情報(end-to-end)都包含,且強調人人都可以使用。這部份似乎得到市場的青睞。也讓他更凸顯自身的獨特性。Google, Microsoft, Amazon 的服務則是屬於上游,有技術底的公司雖然也可從零開始自行包辦所有的ML與Data Analysis。但市場總是越來越細分獨佔,low-code才能最終將技術普及到更多的領域去。AYX似乎就是正在朝著這方面努力。

即使KNIME與網路上有些”免費”的Data Science工具,目前AYX約$5195/user/year的Alteryx Designer費用代表AYX仍具有定價能力。但競爭仍然相當激烈,2020年時AYX的營收成長曾經面臨困境。最主要還是產品缺乏創新,Alteryx Designer主要還是安裝在公司內部網路,雲端化太過緩慢。WFH的需求下流失了許多業務機會。2021年2月來自Adobe的Suresh Vittal被任命為chief product officer (CPO),並且協助產品的網路化發展,2022年推出了Analytic Clouds搶攻市場。雲端化後的AYX,也建立許多Technology Partners, 例如與Snowflake, AWS的互相支援,讓使用更貼近需求。業務上的建立也互相幫忙。

2021 AYX業務團隊層人才流失嚴重,讓投資人相當擔心。而過去12個月,AYX似乎也在業務團隊與銷售策略上進行多方改善,並獲得了成果。如今業務團隊人力回補,Sales & Marketing的費用從2020Q4的$69M(43% of Sales)大幅拉升到2022Q2的$133M(74% of Sales)。其中包含了大幅增加的Stock based compensation。

公司新的銷售策略裏,有比以前更廣闊的業務管道,可覆蓋基礎客戶到高階客戶的各個層面。這歸功於Strategic Partner的配合。過去公司只能針對規模較小的企業、工程師來直接銷售。後來則是與更多的大型顧問公司Partners如PwC, KPMG配合,可以針對企業高階主管進行銷售。2021 AYX獲得了FIPS compliance,這開啟了政府單位的業務大門。Alteryx Community的支持者也相當踴躍,目前有29萬名使用者,13萬名學生,包含了700所大學。支持者廣泛的教育市場與推廣使用場景,將為更遠的未來製造更多的擁護者。

Since updating the partner program earlier this year, we are seeing positive trends, with partners influencing over half of the new ACV wins in Q3. We continue to expand our ecosystem with new partnerships and increased partner engagement momentum.

Ryan Goodman – Head, Investor Relations 2022 Q3 Conference Call

最新一季財報2022 Q3 Summary: (updated 2022/11/2)

– 22Q3 營收216M年增75%優於市場預期,Gross Margin 89%

– ARR $758M 年成長31%(扣除匯率影響為33%)。QoQ則明顯放緩。ARR是業績成長比較好的指標!

– Non-GAAP 營業後獲利 $5M;反虧為盈

– Non-GAAP EPS -$0.05 優於市場預期

– 客戶增長44達8340,YoY成長8%,成長明顯放緩。但近期業績增長出現在大型客戶上。

– Dollar-based net expansion rate(DNER) 121%

Q4 Quarter 2022 Guidance:

– ARR $820M~825M 年成長29%

– Revenue $276M~281M 年成長59%~62%,假設10% earning surprise,營收$303.6M~309.1M,年成長74.5%~77.6%

– Non-GAAP 營業後獲利 $50M~$55M; (最亮眼的部份)

– Non-GAAP EPS $0.48~$0.53

財報觀點

AYX在2022年業績可用起死回生來形容。從最差的2021Q3的負成長,變成75%的高成長。顯示雲端化、業務推廣上策略都有了”好的改變”。2022Q2與2022Q3的表現,讓投資人重新有了希望,或許機構也會開始調高未來的營收預期與目標價。但業績的成長代價是過去一年大幅走高的營運費用,好消息是下季的營業獲利將反虧為盈。AYX在人事聘僱上似乎逐漸穩固並開始放慢腳步。AYX在整體營運上似乎進入了一個新的良性循環。

We are pleased with our execution in Q3. We are appreciative of the favorable position we find ourselves in and are increasingly confident in the strategic direction of this company. We are very focused on managing our business to balance the growth opportunity we feel exists in this very important market with the requisite discipline and rigor on spending to optimize profitability in 2023 and beyond. I’d like to thank the entire Alteryx team for their fantastic work.

Ryan Goodman – Head, Investor Relations 2022 Q3 Conference Call

市場估值

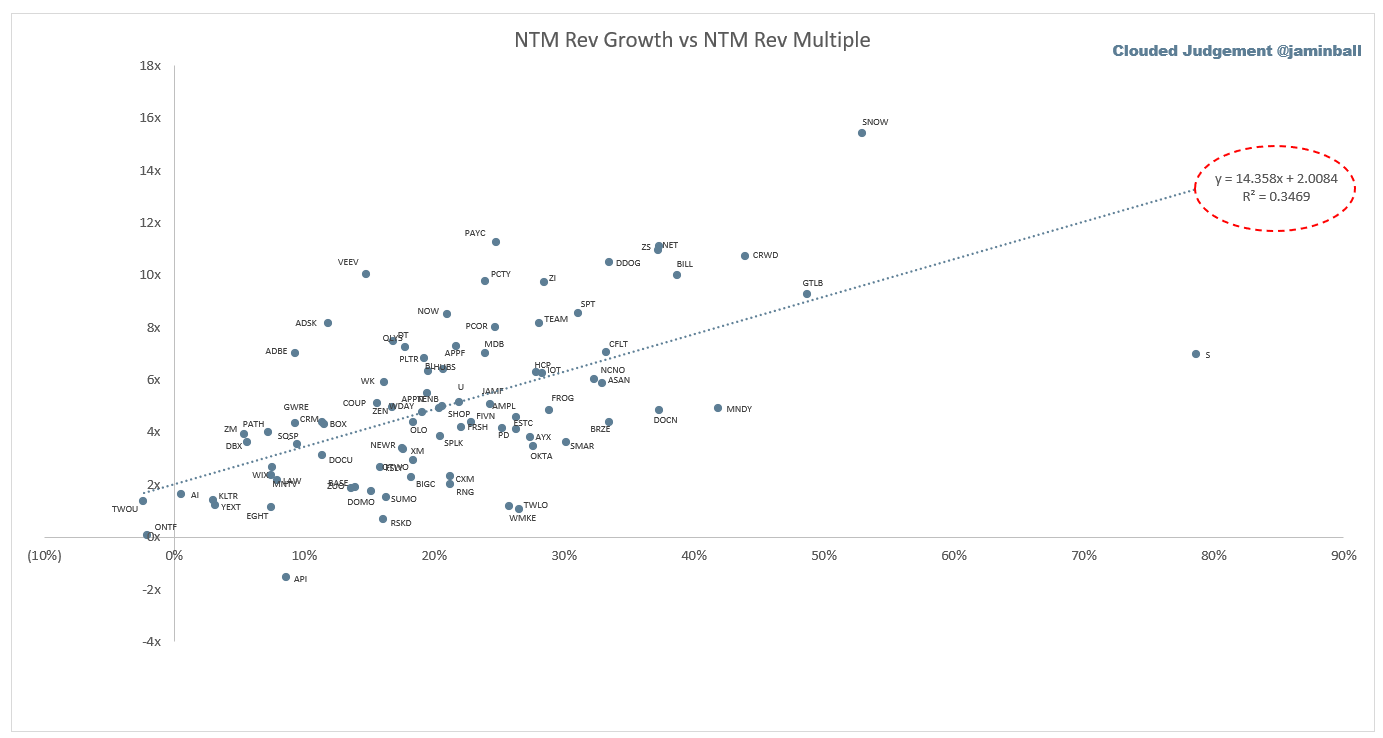

2022對SaaS是很殘酷的一年,類別估值已經跌到超低水準。依照CloudedJudgement網站資料,整體SaaS的EV/NTM Rev. Multiple已經降到4.5x, 而AYX的Q3財報後(11/4/2022)估值為3.8x,整體市場並不青睞SaaS。所以AYX的Turn around story似乎也就被埋沒了。但基本面的反彈對股價具有支撐性,目前偏低的估值,代表了未來有更大的反彈空間。依照下圖的regression,NTM 成長率30%的估值約6.5x,距離3.8x估值還有71%的成長空間。

技術面分析

從技術線型來看,AYX自從2020年7月的高點開始下跌,2021年是主跌段,2022年則是在$43~$76橫盤整理。從最高到最低的下跌幅度是76%。目前周均線仍處於空頭排列,上方累積相當多的賣壓,並不建議買入。但對於基本面投資的人,或是想在箱型來回做波段的人,$50以下似乎是一個有買盤的底部,值得一搏。從日K線觀察,一年的平均成本在$58,站上才會轉為強勢。