FSLR受惠政策壁壘,是AI資料中心的淨零用電的優先選項

First Solar, Inc. (簡稱 FSLR) 是美國領先的太陽能板製造商,專注於研發生產碲化鎘薄膜太陽能模組。憑藉獨特技術路線和美國政策紅利,First Solar 在全球晶矽面板充斥的市場中建立了自身護城河。近年受惠於美國《通膨削減法案 (IRA)》的優惠以及大科技投資AI Datacenter,急需乾淨能源。First Solar 身為美國太陽能板龍頭,業績大幅成長,股價亦在 2025 年創下52週新高。本文將從基本面到技術面,全面分析這家公司最新一季財報、未來成長動能與投資價值。

公司介紹

- 市值:約 $28.8 B(截至2025/11/03)。

- 公司產業:能源科技(太陽能設備製造)。First Solar 主營薄膜太陽能模組的設計與生產,在再生能源供應鏈中屬於上游製造環節。

產品與定位:公司採用碲化鎘 (CdTe)薄膜技術生產太陽能板,產品具耐高溫、抗陰影等特性,適合大型電廠應用,與傳統矽晶片面板區隔明顯。由於不依賴晶矽原料,First Solar 避開了全球多晶矽價格戰與供應鏈風險,在成本控制與技術差異化上具競爭力。未來隨著全球能源轉型,太陽能市場規模持續擴大,美國預計2025年起每年新增數十GW裝機容量。First Solar 透過擴產計畫(如新建年產3.7GW模組的美國廠)積極卡位成長趨勢。

客戶組成與黏性:主要客戶為全球大型太陽能發電開發商及公用事業公司,採取長約預售模式。公司截至2025年Q3握有價值約$164億、總量53.7GW的已簽約訂單(backlog)。由於產品需提前數年預訂並支付預付款,客戶黏著度高。然而,石油巨頭等客戶的策略轉變可能導致合約終止(如BP子公司終止6.6GW合約),這提醒投資人留意大客戶專案變動風險。

競爭對手與市佔:全球太陽能面板市場由中國廠商主導,包含晶科、天合、隆基等,這些矽晶同行佔據超過七成以上市佔率,並透過大幅擴產引發價格競爭。相比之下,First Solar 在北美市場居領導地位,是美國最大的太陽能板製造商。由於美國對中國進口面板課徵關稅以及在地生產補貼,First Solar 享有政策保護優勢,市佔率穩固提升。在技術方面,公司薄膜模組的轉換效率雖略低於晶矽,但抗熱性能更佳、發電度電成本具競爭力,形成自己的護城河。整體而言,First Solar 憑藉美國國內市場優勢與差異化產品,在強手如林的太陽能產業中站穩一席之地。

AI Datacenter的用電與淨零目標

大科技現在瘋狂蓋資料中心,電吃得很兇,但它們同時又要對外承諾「用電要淨零」,所以在簽 PPA 的時候就不只要「一年 100% 再生」,而是希望「我每一小時用到的電都能對得上零碳電」。這個更嚴格的版本,就是 24/7 淨零(24/7 CFE)。

- 時段要對得上:不是白天的太陽能去抵晚上的用電。

- 要有能撐晚上的乾淨電:風電、長時儲能(LDES)、清潔基載(核能/地熱/水力)。

- 要證明它真的發生了:用 EnergyTag 這種「逐時憑證」或 24/7 型 PPA 去做小時級驗證。

美國現在新增電力主力就是「太陽能+儲能」,量大、建得快、可以跟企業 PPA 綁在一起,加上 IRA、國產化、FEOC 限制,買美國本土模組(像 FSLR)就更容易過關。

總歸一句,由於超級雲端商為資料中心大量採購 24/7 型 PPA,要求在美、可驗證、可搭配儲能的零碳電,公用級太陽能就成了最先被拉貨的來源,也推升了像 FSLR 這種本土模組供應商的中期能見度與估值天花板。

季報數字 (2025 Q3)

本季(2025年第三季)財報亮眼,營收創新高,獲利大幅躍升:

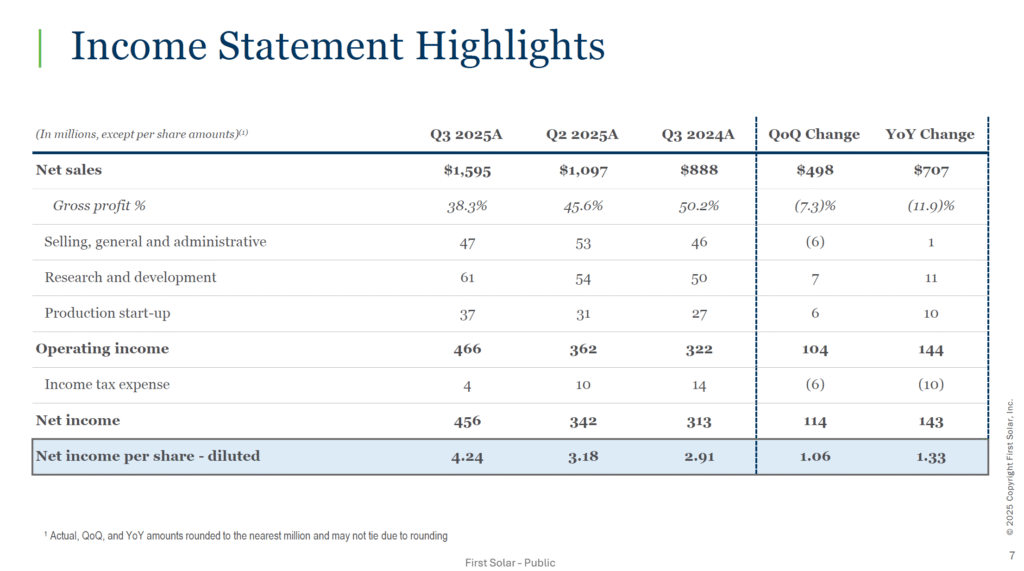

- 營收:$1,595 M,年增 +79.7%。此數略高於華爾街預期(共識 ~$1.57B),屬小幅優於預期。大幅成長主因係模組出貨量創紀錄。

- 調整後每股盈餘 (EPS):$4.24,年增 +45.7%。EPS 與市場預估值 $4.27 接近,但略低於預期約1.9%。儘管小幅miss,此EPS仍創下歷史新高水準,顯示獲利能力同比大幅提升。

- 下季營收展望:分析師預估2025年第四季營收約 $1,610 M。若以去年同期約$1.5B計算,年增率僅個位數百分比成長,顯示增速將從本季高峰放緩。公司管理層因國際訂單終止而下修全年營收目標上限(從$5.7B降至$5.2B),“下季”即Q4營收指引實際下調了先前預期。

- 下季 EPS 展望:市場預估下一季EPS約 $5.25,相較去年Q4的$3.65成長約四成以上(因去年基期相對較低)。公司更新後全年EPS指引為$14.00~15.00,略低於先前上限且低於市場原先預期。此意味Q4盈餘展望雖續創高,但指引趨於保守。

關鍵KPI:

- 本季模組出貨量5.3 GW創單季新高,較去年同期大增

- 新增預訂2.7 GW(平均售價約每瓦$0.309)

- Backlog為53.7 GW(價值$16.4B)延續高檔

- 淨現金餘額達$1.5B,較上季大增(Q2末僅$0.6B)顯示強勁現金回收能力

獲利能力

本季獲利能力維持強勁,但相較去年同期略有下滑,整體仍領先同業:

- 毛利率:約 38%(Q3毛利$610.7M,營收$1.59B)。毛利率較去年同期約50%有明顯下降,主因本季大量出貨拉低單位售價、以及新廠投產初期的良率爬升成本所致。不過,公司全年毛利額指引調整後仍達$21~22億(對應毛利率約42%),顯示毛利率正隨規模提升逐漸趨於穩定。

- EBITDA利潤率:約 45%。雖然較去年略降(2024年 EBITDA Margin ~50%),但在製造業中仍屬極高水準。值得注意的是,這包含了美國第45X條款生產稅額抵減等政策獎勵,若扣除補貼,真實營運獲利率會較低。然而,公司預期未來幾年仍可持續享受此補貼紅利。

- 營業利益率:約 29%(營業利益$466M,營收$1.59B),低於去年同期36%水平,反映營運費用增長及毛利率走低。營業費用同比增17.3%至$144.7M(包括新廠啟動支出等),使營業利率較去年下滑。即便如此,近三成的營業利潤率遠高於許多同行虧損或微利的狀況,凸顯公司獲利能力依然出色。

- 自由現金流 (FCF) 利潤率:本季自由現金流轉正,預估FCF Margin 約為正的高個位數%。公司前三季營運現金流入達$815M,較去年同期$407M翻倍。由於資本開支亦大幅增加以擴產,新廠建設年內資本支出估計$0.9~1.2B。整體而言,受惠於強勁出貨現金回收和訂金收入,First Solar 已在擴產同時維持正向的自由現金流,財務體質穩健。

- 同業比較:First Solar 獲利率顯著領先大多數太陽能板製造商。在矽晶市場,價格戰使中資龍頭廠營收雖增、紛紛轉盈為虧:2025上半年晶科能源淨損達26億元人民幣,而天合光能亦由盈轉虧。相較之下,First Solar 藉由技術與成本優勢,2025年前三季累計淨利仍同比成長12%達$10.1億。在美國市場保護與規模經濟下,First Solar 的毛利率、EBITDA率均遠高於國際競爭者,展現出突出的獲利能力。

季報 Highlights

- 產能擴張:公司在Q3宣布將再投資新建第五座美國工廠,新增3.7 GW年產能,預計2026年底投產。此舉將使First Solar美國產能提至約14 GW以上,到2027年總全球產能可望超過27 GW,進一步強化其供貨能力與國內供應鏈地位。

- 指引調整:儘管Q3營收創紀錄,管理層謹慎下修全年展望。2025全年營收預期從原先$4.90-5.70B收窄至$4.95-5.20B;EPS指引從$13.50-16.50下修為$14.00-15.00。下調主因一是有客戶合約終止導致交付量減少,二是部分美國廠受到原料玻璃供應瓶頸影響產量。雖然指引低於市場原有預期值(分析師原估營收 ~$5.3B, EPS ~$15.1),但調整後的預測仍意味著全年營收將年增約四成、EPS年增逾六成的亮麗成績。

- 重大合約與法律進展:BP旗下Lightsource BP單方面終止了6.6 GW的長約採購。First Solar 已就此提起法律行動,第三季已認列$61M終止相關收入,並將追訴額外$3.24億損害賠償。BP等傳統能源商近來縮減再生能源投資,此事件拖累了公司全年出貨預期。不過,管理層強調已履行契約保護自身權益,並指出有原先取消訂單的客戶在2025年重新下單0.6 GW(ASP $0.316/W),顯示公司對於訂單流失採取積極補救。

- 訂單能見度:截至Q3末,公司簽約待交付訂單淨額為53.7 GW,價值約$164億,涵蓋至2030年的出貨。10月以來淨預訂再增至54.5 GW。管理層稱雖有合約終止產生「管道震盪」,但大部分取消來自個別案例(BP),目前pipeline仍健康穩固。美國市場強勁需求支撐下,公司訂單能見度依然良好,未來數年收入有一定保障。

- 營運亮點:本季模組生產量達3.6 GW(美國2.5、海外1.1);交付量5.3 GW刷新紀錄。其中美國出貨占比高,使公司可獲得更多45X稅額抵減,推升毛利。公司最新現金狀況大幅改善,Q3末扣除債務後淨現金達$1.5B,單季增加近 +$900M。這反映大量出貨回籠現金及客戶預付款湧入,財務彈性提升。充裕資金將支持公司未來擴產及技術開發計劃(如投入疊層太陽能電池研發以提升效率)。

- 分析師看法與評級:財報發布後,多數分析師對First Solar前景維持樂觀看法並調整目標價。Jefferies 重申買進評級並將目標價由$250上調至$269;Goldman Sachs 亦維持買進,給予$316的華爾街最高目標價。Mizuho則基於供應鏈挑戰將目標價從$335下修至$278,但仍看好公司長期地位。RBC Capital則維持跑贏大盤評級,目標價$244略低於現價,謹慎指出2025年訂單終止與供應問題帶來挑戰。整體而言,賣方機構多認為First Solar受惠政策優勢,長線基本面強勁,但短期不利因素需持續關注。

360度分析

公司護城河有多深?

First Solar 的護城河建立在技術、成本與政策三方面。首先,其碲化鎘薄膜技術使產品在高溫弱光環境下發電表現優於傳統矽晶面板,同時擺脫對中國多晶矽的依賴,避開了激烈的價格戰和供應鏈風險。再者,作為美國本土廠商,First Solar 受益於美國對進口面板課徵關稅以及《通膨削減法案》的生產補貼(45X抵減額2025年預計達$15.6億),享有成本優勢。同時,美國政府正考慮進一步對進口太陽能產品加徵232條款關稅、以及限制含中國成分的設備獲取補貼。這些政策壁壘為First Solar 提供保護,讓其在美國市場幾乎無直接競爭對手。反觀中國廠商因產能過剩紛紛陷入虧損,凸顯First Solar 獨特模式的優勢。最後,公司長期與大型開發商簽訂鎖量長約,在價格、交期上提供確定性,增強了客戶黏性。

逾50 GW的Backlog積壓訂單帶來多大能見度?

超過50GW的在手訂單意味著First Solar未來數年的營收高度可見。以公司目前與擴產後產能推算,54.5 GW的已簽約訂單足以覆蓋大約3年以上的出貨計畫。這些長約大多附帶預付款和違約罰則,確保訂單的可靠性和轉化為收入的可能性。同時,訂單平均售價(ASP)鎖定在每瓦 ~$0.30 水平並包含部分價格調整條款,給公司毛利提供緩衝。因此,如無意外,公司未來幾年營收成長有明確支撐。

成長動能正在加速還是趨緩?

First Solar 近期的成長呈現先揚後穩的態勢。2025年第三季營收年增近80%,淨利年增約46%,顯示在新產能開出、出貨猛增下成長動能極強勁。然而,這種驚人增速部分來自去年同期低基期以及產能一次性大幅爬升,不太可能季季維持。事實上,該公司第二季營收年增僅約8.6%(因2024年Q2基數較高),成長出現波動。展望未來,隨著產能利用率趨於平衡,增速料將趨緩至較溫和水平。公司最新指引隱含2025全年營收約$50億,較2024年成長約40%;而2024年營收基期本就比前一年大增。預計2026年後,First Solar 要再實現類似倍增,可能需要新的成長驅動,如進一步擴產、新技術提高效率或拓展新市場等。值得留意的是,公司手握大量積壓訂單,意味未來幾年收入有穩定爬坡空間,但合約價格固定亦限制了爆發性成長的可能。綜合判斷,First Solar 的長期成長軌跡仍向上,但在經歷2023-2025的快速躍升後,成長曲線將趨於平滑,未來幾季同比增幅將回落至較正常的兩位數百分比區間。

AI熱潮對公司有何影響?

今年以來席捲市場的人工智慧 (AI) 熱潮對First Solar屬間接影響。正面而言,AI數據中心的爆炸性成長推升了全球用電需求。許多科技巨頭為達成碳中和目標,正投入巨資採購再生能源電力,這將轉化為對太陽能電站的需求上升。例如,Microsoft、Google等皆簽署大量太陽能購電協議(PPA),其中不乏First Solar模組的潛在終端應用。換言之,AI產業的擴張間接帶動了上游太陽能設備需求,對First Solar屬利好。

獲利率與現金流的趨勢健康嗎?

First Solar 由於大部分新增產能位於美國,產品可獲得充足的45X補貼,管理層預計全年毛利額將維持+41%。營業利潤率方面,前三季平均約30%,低於去年的35%以上,但隨著新廠爬坡完畢、單位成本下降,有望在未來幾季逐漸回升。值得一提的是,公司產能擴張並未犧牲現金流。第三季營運現金淨流入約$5.2億,年增超過一倍。由於客戶需支付訂金及公司貨款回收快,讓First Solar在積極投資之餘仍維持現金充裕。季末淨現金$15億即是明證。公司也將全年資本支出預期從最高$1.5B下調至$1.2B(因部分支出時程順延),進一步改善自由現金流狀況。整體而言,First Solar 的獲利能力趨勢穩健。

目前估值是否合理反映未來成長?

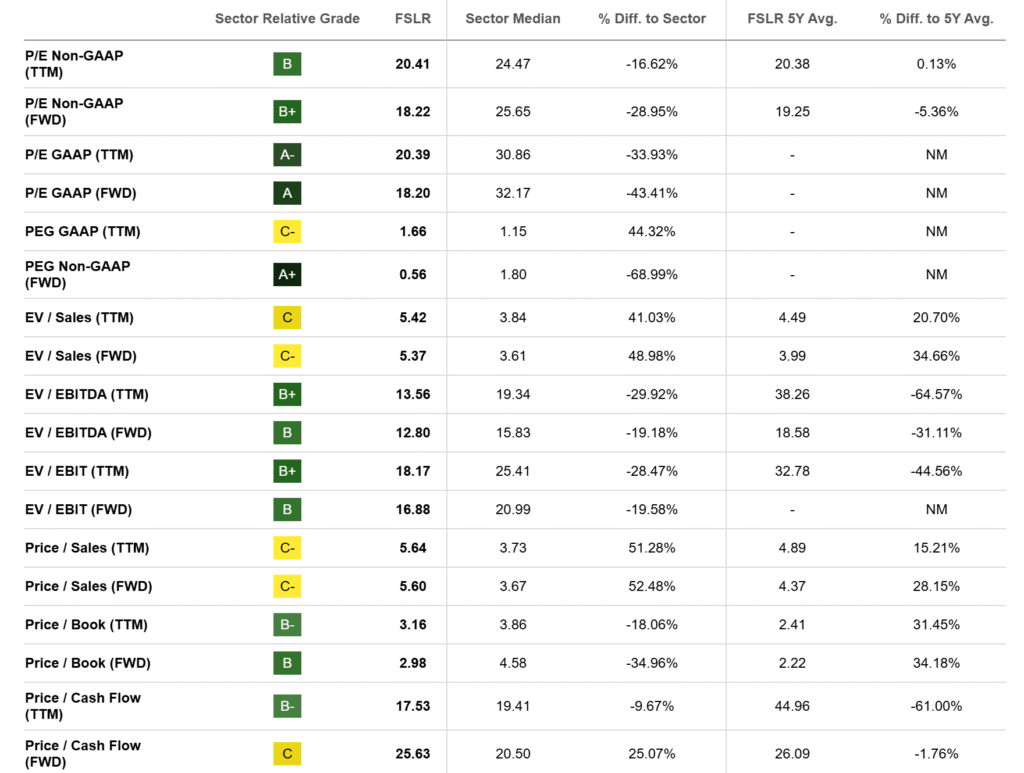

以傳統指標衡量,First Solar 當前股價的估值處於相對合理甚至偏低的區間。按2025年預期盈餘計算,Forward P/E 約18倍左右;相較其未來3-5年每年四五成的盈餘成長率,PEG比僅約0.56,顯示股價尚未完全反映其成長潛力。換言之,若公司能實現分析師預期的高速成長,當前本益比水平其實頗具吸引力。此外,First Solar 目前的市銷率(P/S)約5.6倍、EV/EBITDA約13.6倍,考量其超常毛利和政策護城河,這些倍數並不算昂貴且具吸引力。

股價技術走勢透露出什麼訊號?

First Solar 近期技術面強勢,但也出現短線過熱跡象。股價在財報後突破盤整區,大漲至52週新高$269以上。目前各周期移動均線呈多頭排列:股價遠高於20日均線(~$240)與60日均線(~$226),多頭趨勢明確。量能方面,突破新高時成交量達平日1.2倍,顯示有資金踴躍進場,突破有效。技術指標上,日線RSI一度接近70上方,處於超買邊緣;MACD指標差離擴大,雖強勢但暗示短期漲勢斜率可能趨緩。這些訊號意味著股價經過快速拉升後,存在技術性回調消化漲幅的需求。若出現回檔,前高區域$230~240附近將成為初步支撐(該區接近上一次平台高點及技術計算的Pivot支點價位)。

整體而言,中長期技術趨勢向好,多頭仍掌握主導,但短線投資人宜防範過熱修正風險。後續若股價在高位盤整、消化超買指標,有助於為下一波走勢奠定基礎。長線投資者則可留意關鍵均線不跌破的情況下逢低布局,以分享公司基本面成長帶來的趨勢紅利。

分析總結

First Solar 擁有獨特技術優勢和美國政策壁壘築成的護城河,在全球太陽能市場競爭中脫穎而出。本季業績強勁,營收獲利高速成長且未來數年訂單能見度高。公司財務穩健,毛利率遠勝同業且現金流充沛。在大科技增加AI Capex 同時承諾採購清淨能源的背景下,First Solar 作為本土龍頭將持續受益,未來擴產計畫有望帶來長期成長動能。此外,相較其成長前景,當前股票估值偏向合理甚至低估(PEG<1)。技術面看,股價處於多頭走勢,長期上升趨勢明確。因此,多方認為First Solar具有長線投資價值,可把握回調機會逢低介入。

First Solar 仍面臨一些風險與隱憂。首先,公司的超額利潤很大程度依賴美國補貼和貿易保護,一旦政治風向轉變(例如補貼削減或關稅取消),盈利能力恐顯著下滑。其次,太陽能板價格長期有下行壓力,First Solar 未來合約ASP可能受壓而毛利率走低。

綜合以上,多空因素交織下,我們對First Solar維持審慎樂觀的看法。公司長期基本面強健,政策優勢至少在本年代中維持,足以支持其業績持續成長,長線投資價值突出。然而考量短期股價累計漲幅較大且指引趨於保守,預期股價可能進入震盪消化期。建議已有部位的投資人可續抱持股,以參與未來成長;空手者則可耐心等待股價回調至關鍵支撐區域時分批佈局。總體而言,First Solar 作為美國清潔能源龍頭,仍是能源轉型趨勢中的受益者,若能容忍中途波動,逢低佈局、中長期持有有望獲得可觀回報。

參考資料

- First Solar Q3 2025財報新聞稿 – Business Wire: First Solar, Inc. Announces Third Quarter 2025 Financial Results and Updates Guidancebusinesswire.combusinesswire.com

- Renewables Now – Veselina Petrova: First Solar posts record Q3 module sales, narrows guidance rangesrenewablesnow.comrenewablesnow.com

- Investing.com – 股價創高: First Solar stock hits 52-week high at $269.73ng.investing.comng.investing.com

- pv magazine USA – Ryan Kennedy: First Solar to open its fifth U.S. factory, adding 3.7 GW of annual productionpv-magazine-usa.compv-magazine-usa.com

- Utility Dive – Brian Martucci: Trade, policy ‘headwinds’ push First Solar to boost US productionutilitydive.comutilitydive.com

- Reuters新聞 – Colleen Howe: China’s solar industry losses balloon on falling pricesreuters.com

- Stock Analysis – Valuation: First Solar (FSLR) Statistics & Valuationstockanalysis.comstockanalysis.com

名詞解釋

- CdTe薄膜:碲化鎘薄膜太陽能電池,一種以碲化鎘半導體材料製成的太陽能電池技術,特色是製造成本低且高溫環境表現較佳。

- IRA法案:《通膨削減法案 (Inflation Reduction Act)》,美國於2022年通過的法案,對清潔能源提供大規模補貼和稅務抵減。First Solar 生產的模組可享IRA第45X條款下每瓦約0.17美元的生產稅額抵減。

- 45X抵減:指IRA法案第45X條款的先進製造業生產抵減 (Advanced Manufacturing Production Credit),對在美國製造的太陽能電池板等產品按功率給予補貼。該補貼提高了First Solar產品毛利。

- GW / GWh:吉瓦 / 吉瓦時。1吉瓦=10億瓦,電力容量單位;吉瓦時則為發電量單位。太陽能電站容量常以GW計,公司出貨亦以GW為單位。