從 2025 年 7 月高點到 8 月 21 日,Monday.com(MNDY)股價僅 37 個交易日就最大跌幅近 48%。這樣的急速修正,讓市場不禁疑問:MNDY 的基本面是否已經惡化?

觀察近期新聞,可以發現多重利空在短時間內集中爆發:Q2 財報出現 GAAP 營運虧損,Q3 業績指引偏保守,再加上「AI 吞噬軟體產業」的恐慌論調甚囂塵上。此外,Google 推出的 AI Overviews 直接壓縮自然搜尋流量,使得 MNDY 以往仰賴的 SEO 導流模式受創。雖然 Q2 業績實際上優於市場預期,但情緒壓力下,分析師紛紛下調目標價,推動股價持續下探。

然而,這波下跌未必完全反映基本面。更多的是市場資金風格轉向:投資人追逐 NVIDIA 等「AI 硬體超級明星」,卻對軟體類股普遍降評。在這樣的情緒氛圍下,MNDY 是否被錯殺? 接下來,我們將從以下幾個觀點切入,檢視 MNDY 的真實狀況:

- Q2 營運虧損:GAAP 營運率 -4%,研發費用擴張至營收 20%。

- Q3 指引保守:公司僅預期營收 311–313M 美元,略低於市場估值。

- 軟體業恐慌:Jefferies 分析師認為「AI 吞噬軟體產業」的說法過度誇大,但情緒壓力仍使 SaaS 股集體回檔。

- Google 導流衝擊:BofA 下調評級,指出 AI Overviews 使 SEO 流量 Q2 年減 23.5%,7 月更擴大至 25.3%,對「自助服務 (self-serve) 模式」構成實質威脅,並下修 2026 年 ARR 預期。

Monday.com (MNDY) Q2 財報解讀

MNDY 過去 16 次財報,每一次的營收與獲利都超過市場預期。本次 Q2 亦不例外:

- 營收:2.99 億美元,年增 26.6%,優於市場預期的 2.94 億美元。但相較 Q1 的 30.1% 年增率,成長明顯放緩。

- Non-GAAP EPS:$1.13,顯著超過市場共識 $0.86。

GAAP 營運轉虧

- Q2 GAAP 營運虧損為 1,160 萬美元,對比去年同期的營業利益 180 萬美元,營運率轉為 -4%(去年同期 +1%)。

- 主要原因是 股權激勵 (SBC) 達 5,660 萬美元,較上季的 3,100 萬美元大幅增加,直接壓縮了 GAAP 獲利。

現金流承壓

- Q2 調整後自由現金流 (FCF) 為 6,410 萬美元,利潤率 21%,相較 Q1 的 39% 明顯下滑,顯示公司加大投資支出。

Q3 指引保守

- 公司預期 Q3 營收 3.11–3.13 億美元,年增 24–25%,略低於市場預估。

- 若以「超出市場預期 2%」的歷史表現推算,Q3 仍可能實際達到 3.19 億美元(年增 27.2%)。換言之,指引雖顯保守,但不排除再次 Beat & Raise 的可能性。

管理層觀點

- 高管在財報會議上對未來仍保持樂觀:

- 毛利率穩定:維持在 90%。

- AI 產品上線:7 月推出三大功能(monday magic、vibe、sidekick),產品定位從「工作管理」邁向「工作執行」。

- 營運效率提升:Q2 非 GAAP 營業率達 15%,優於 Q1 的 14%。

- 小型客戶挑戰:因 Google 搜尋改動導致獲客成本上升,但公司已將此納入後續指引。

儘管 Q2 財報優於預期,市場仍將重點放在「成長趨緩」與「AI 尚未轉化為實質營收」。投資人認為未來幾季的營收增速可能放慢。對比半導體與硬體公司(如 NVIDIA、Astera Labs)的高速成長曲線,軟體股在 AI 帶動下的成長並不明顯。結果是市場對 MNDY 估值進行下修,股價因此承壓。

估值分析

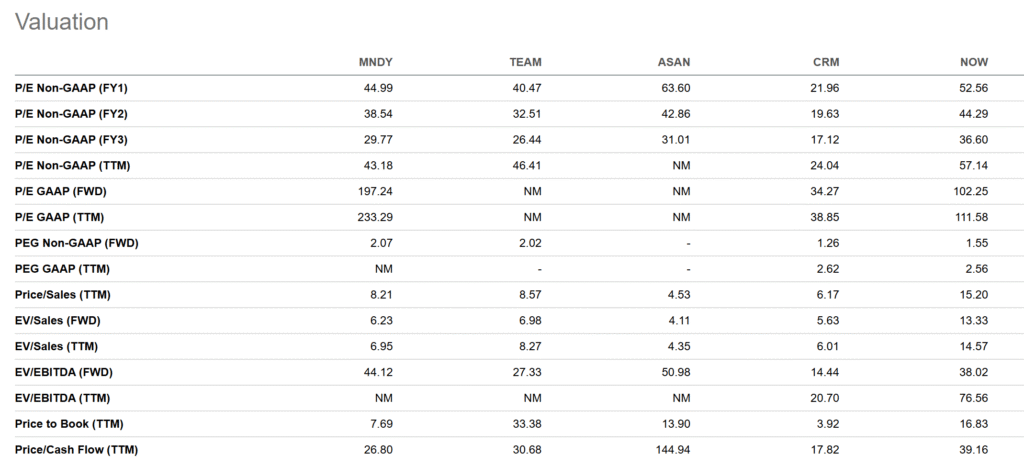

根據市場數據,Monday.com的EV/Sales (FWD)估值約6.23,相較於TEAM的6.98,NOW的13.33,CRM的5.63、ASAN的4.11不算太高。但是P/E (FWD)則是197.24,屬於相當高。也就是說,Monday.com的問題在於獲利能力。而獲利能力的問題在於發放太多Stock-based Compensation (SBC),然而這種花費通常會隨著公司營運規模增加,SBC比例會逐漸縮小。以MNDY的27%營收增長率,在SaaS領域中還是屬於名列前茅的,遠高於NOW的20%與TEAM的19%,該公司的估值有較高的調整空間。

AI 與軟體的兩極化未來

AI 正在改寫軟體產業,但影響並非單向。市場上出現了兩種截然不同的故事:Palantir 因為在 AI 應用與國防/企業落地上表現突出,市值持續膨脹;Adobe 則因為核心產品被生成式 AI 侵蝕而估值受壓,股價承受巨大挑戰。這正反映出 軟體發展的兩極化。

AI 模型能自動化許多流程,這一方面強化了軟體功能,另一方面卻可能降低使用者需要購買的「Seats」數量,或縮短在軟體內花費的時間。例如一個過去需要 10 名員工操作的工具,在 AI 協助下,可能只需 5 名員工即可完成任務。這種效率提升對企業是好事,但對依賴「人數 × 授權費」模式的 SaaS 公司而言,卻可能衝擊營收。

軟體不可取代的角色

AI 不是全能的。AI 代理(AI Agents)本質上是無狀態、機率性的,需要有「可信賴的軟體流程」來保證完整執行與結果可追溯。這意味著協作平台、工作流引擎以及企業級 SaaS,仍然是 AI 落地的基礎設施。可靠性是區分「華麗的 AI Demo」與「企業信任的軟體」的關鍵。

Monday.com 在AI產品的擴張

- 推出 monday magic、monday vibe、monday sidekick 等 AI 功能。

- Q2 執行了 4,600 萬次 AI 動作,其中 2,000 萬次發生於本季。

- AI 收費模式初步成型:免費額度用完的客戶開始付費,但公司預期 2026 年後才會有明顯營收貢獻。

- 多產品線(專案、CRM、開發工具、客服)整合效益顯現,成為競爭優勢。

未來的方向

AI + 軟體的發展仍將持續辯論:

- 支持者認為 AI 將吞噬傳統軟體,迫使現有模式大幅轉型。

- 反對者則認為 AI 更像是輔助,而不是替代,能夠讓軟體開啟新的應用場景。

我的觀點是:真正有競爭力的軟體公司,會看到機會並且適應(Adapt)。他們會將 AI 納入產品,轉化商業模式,甚至發展新的計價方式(例如基於成果或工作流,而不是單純的用戶數)。AI 不會簡單地「吃掉軟體」。相反,它會重新定義軟體產業的價值分配。部分公司會因未能適應而衰退,另一些公司則能夠乘勢而上,成為下一代基礎設施的提供者。這就是 Palantir 與 Adobe 形成鮮明對比的原因,也是投資人需要洞察的結構性變化。短期之內,AI人才的投資或許會增加費用,但是長期而言,投資人應該持續觀察雲端公司SaaS的競爭力指標,如營收增長率、毛利率、收入留存率(NDR)。對長線投資者而言,這是一個耐心等待市場錯殺修正的機會。

Google AI Overview 對 MNDY 的影響分析

8月21日BofA 對 MNDY 的降評理由:

- SEO 流量下滑:2025 Q2 網站訪問量年減 23.5%,7 月更擴大至 -25.3%,主因是 Google AI Overviews 影響。

- 自助服務受壓:自助服務 ARR 在 2024 年仍成長 29%,但 2025 Q2 已轉為 -7%。若趨勢持續,2026 年可能再下滑 5.2%。

- 市場挑戰加劇:SEO 流量衰退與 AI 搜尋干擾,對 MNDY 的小型客戶獲取模式構成重大壓力。

AI Overview 明顯降低網站的訪問量,尤其是「內容型搜尋」的點擊需求,例如新聞、教學文章與部落格流量顯著下滑。然而,對於「產品導向型搜尋」影響則更為複雜:雖然流量引導下降,但使用者滿意度可能提升,因為 AI 直接幫助使用者更快找到需要的商品或服務。

Google 廣告業務仍在成長

根據 Google 最新財報,其 Q2 搜尋廣告業務仍有 11% 年增率。這代表廣告需求並未下降,而是廣告生態的呈現方式正在轉型。AI 概覽不僅壓縮了自然流量,廣告版位的配置與形態也正在改變,影響將會是 產業層級的全面變化,而非針對單一公司。

對 Monday.com (MNDY) 的影響

- 小型客戶獲客成本上升:MNDY 在財報電話會議中承認,由於 SEO 流量下滑,帶來小型客戶的「自助服務」模式面臨挑戰。

- 毛利率優勢:但 MNDY 的毛利率高達 90%,因此在廣告投放的靈活性與吸收成本壓力的能力上,遠高於同業中毛利較低的 SaaS 公司。

- 策略應變空間:MNDY 仍可透過多元行銷管道、合作夥伴整合與 AI 功能增強來分散風險。

投資人應持續關注 AI 驅動的廣告效率 與 SEO 結構性變化,但不宜因短期 SEO 流量下滑就對單一企業(如 MNDY)過度降評。長期來看,具備高毛利、靈活應變能力的軟體公司仍能適應並從 AI 廣告新格局中找到增長機會。

Monday.com (MNDY) 技術分析與投資建議

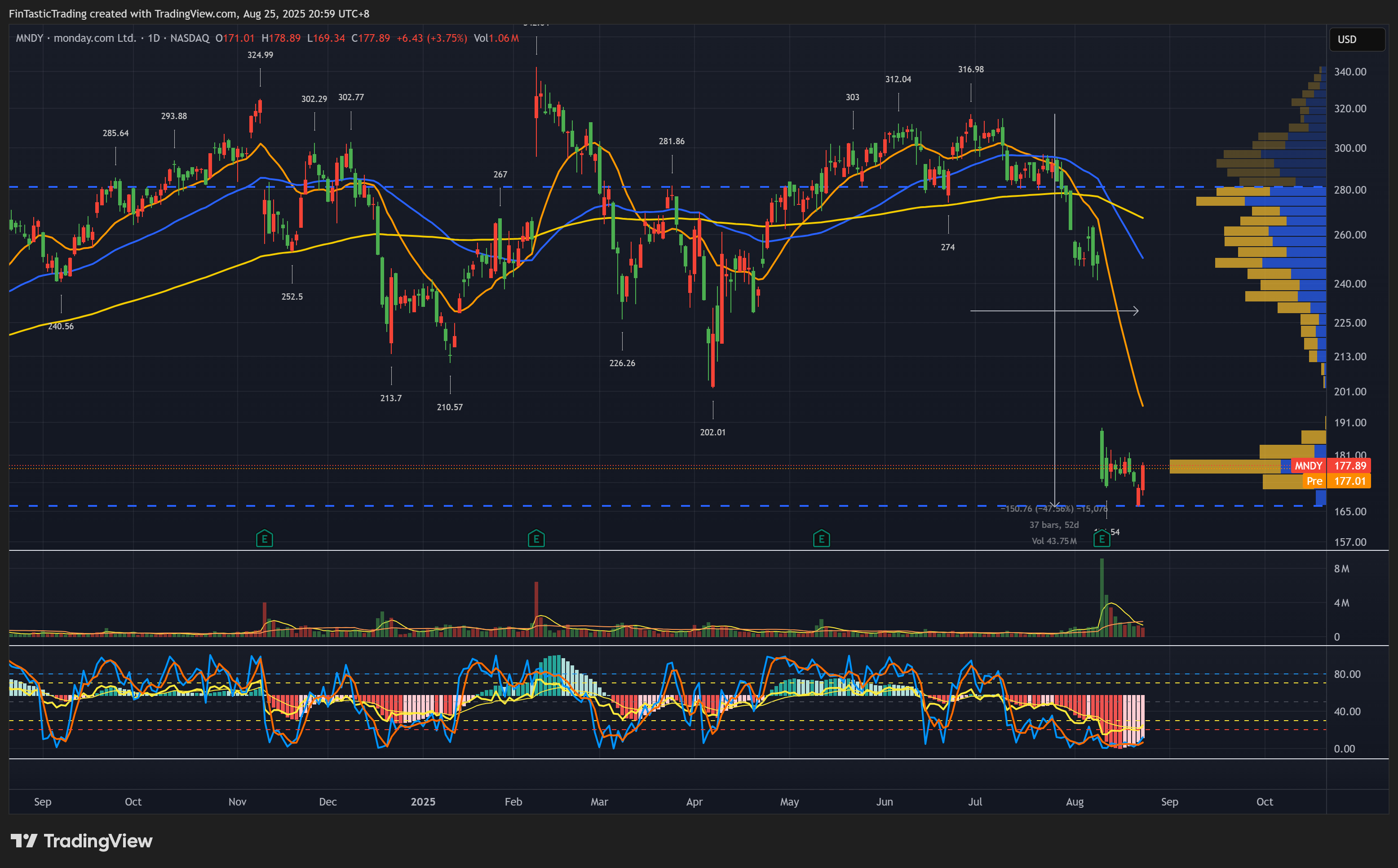

近期股價約178美元,創下一年來新低,代表一年來的投資人均處於虧損狀態。股價在20日均線($192)、60日均線($247)與200日均線($266)之下,處於空頭排列,顯示下行趨勢。MACD指標目前為負值,動能偏弱;RSI接近超賣區(一般30以下視為超賣)。財報公布後放量下挫,成交量放大配合跌勢,技術面偏向弱勢。

- 均線:股價遠低於 20 日與 60 日均線,且均線呈現空頭排列,短期仍弱。

- 成交量:財報後大跌伴隨放量,近期量能逐漸收斂。

- MACD:仍在負值區,空方動能雖減弱,但尚未翻正。

- RSI:由超賣區反彈至 35–40,短線有超跌修正跡象。

- 關鍵支撐:166–170 美元區為短期低點,需等待時間證明不再跌破。

投資結論

目前市場對 AI 的偏好集中於硬體(如 NVIDIA、超微等),但當資金在硬體股獲利了結後,勢必會回頭尋找具備成長潛力與高毛利率的AI應用標的。從基本面看,Monday.com擁有強勁的成長動能、毛利率達 90%、豐富的產品線及先進的AI整合策略,長期成長前景樂觀。我認為這波股價大跌屬於過度反應,存在超跌反彈的可能。

從技術角度來看,投資人應耐心等待:

- 確認 166 美元低點不再跌破。

- 觀察 20 日與 60 日均線差距縮小,顯示賣壓逐漸消化。

深信AI趨勢的中長期投資人可考慮在左側小量布局,搭配Coverd Call策略賺取時間價值,降低成本。然而MNDY估值偏高(相較於AI硬體類股)、技術面趨弱以及AI對軟體行業可能產生的不確定性都是風險。短線投資者應耐心等待市場風格轉變,當股價站上季線或在底部型態形成後右側進場,並嚴格設置止損(如跌破$166)。