產品、服務與定位及產業趨勢

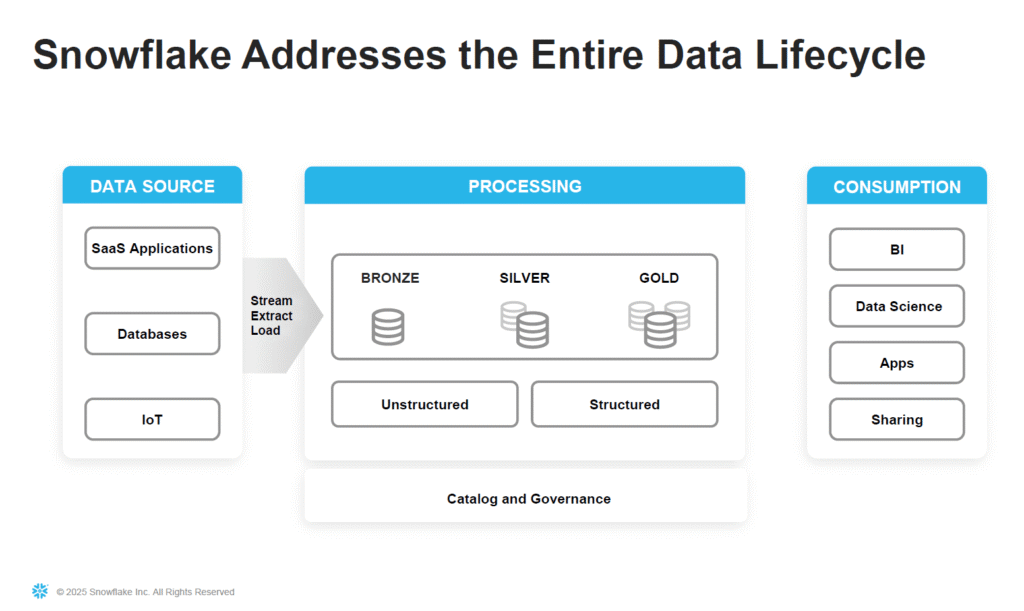

Snowflake(SNOW)是一家專注於雲端數據平台的公司,提供企業級資料儲存、管理與分析服務。其核心產品 Data Cloud 採用「儲存與運算分離」的雲原生架構,讓客戶能依需求彈性擴展算力,並以 使用量計費 模式收費。這使企業避免高額的前期承諾,也能在多雲環境(AWS、Azure、GCP)中自由部署,降低供應商鎖定風險。

近年 Snowflake 積極從傳統數據倉庫轉型為 AI 數據雲平台。推出的 Snowpark(支援 Python/Java 開發)、Unistore(交易+分析混合工作負載)、以及 Cortex AI(直接在平台中建置機器學習模型),都讓其從單純的資料倉庫躍升為完整的 資料與 AI 應用平台。目前每週已有超過 6,100 個帳戶在使用 AI 功能,較前一季明顯成長。

Snowflake 的強項之一在於 資料生態網路效應。透過 Marketplace,企業可即時交換與共享資料,平台價值隨著用戶與供應商數量上升而不斷強化。再加上與三大雲廠商及內容提供者的合作,Snowflake 正逐步鞏固其「企業資料雲端作業系統」的定位。

產業面來看,全球資料雲與數據分析市場規模正快速成長,預計將從 2024 年的約 1,700 億美元,於 2029 年突破 3,550 億美元。隨著企業加速將資料基礎設施搬遷至雲端,並為導入生成式 AI 與先進分析做準備,Snowflake 成為 AI 時代數據基礎建設的天然受益者。

在產品策略上,Snowflake 也不斷透過收購與新品強化布局。近期併購 TruEra(AI 模型監控)、Neeva(搜尋技術)、Crunchy Data(Postgres 整合)等,擴展至 AI 模型治理、搜尋與交易型工作負載。2025 年度峰會更推出 Openflow、Cortex Knowledge Extensions 與 Snowflake Intelligence,以支援「Agentic AI」自動化代理應用。

客戶組成、收費模式與客戶黏著度

Snowflake 的客戶涵蓋科技、金融、製造與公共部門等多元產業,其中大型企業是核心收入來源。截至 2025 年 7 月底,過去 12 個月產品收入超過 100 萬美元的客戶達 654 家,年增 30%;同時 Forbes 2000 強企業中已有 751 家採用,顯示其在企業級市場滲透力穩步提升。除了跨國巨頭外,Snowflake 也吸引中小企業與新創公司,特別是 AI 原生新創雖目前收入占比僅約 1%,但新增客戶中有近半數來自 AI 應用需求,顯示未來潛力。

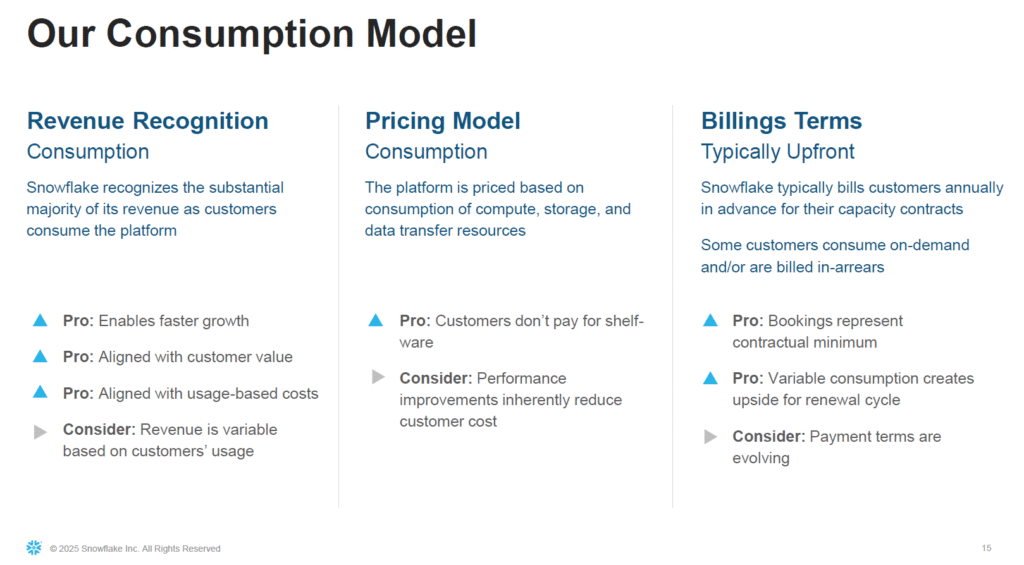

公司採用 用量計費 (Consumption-Based Model),依客戶實際使用的儲存與計算資源收費。這種模式降低導入門檻,也讓收入與客戶業務規模緊密連動——當客戶數據需求增加,Snowflake 收入自然成長。反之,在經濟低迷或客戶優化雲支出時,短期收入可能承壓。

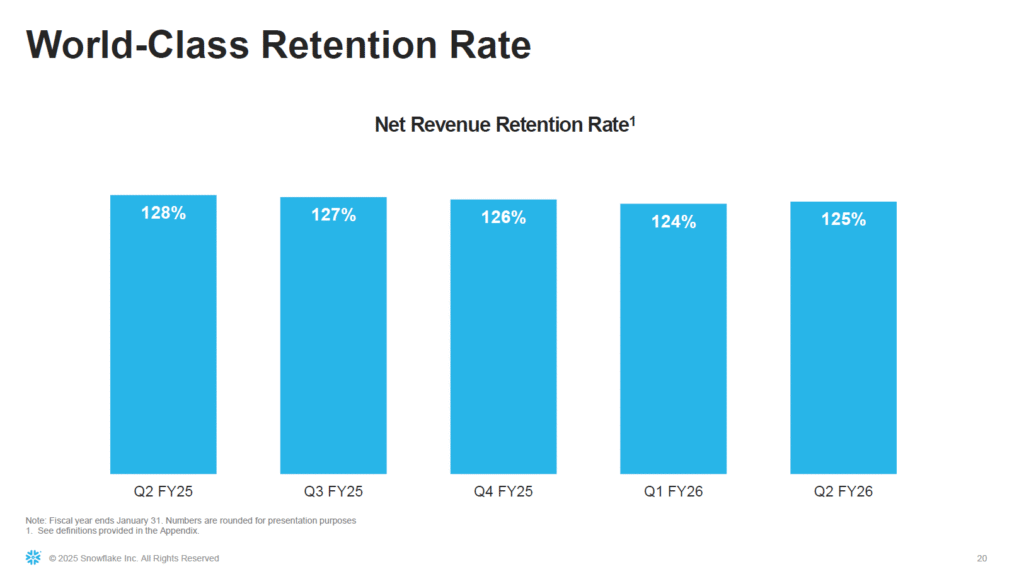

衡量黏著度的關鍵指標是 淨收入留存率 (NRR)。本季度 NRR 為 125%,較上季回升,代表既有客戶平均消費較去年仍增長 25%。雖低於疫情期間超過 150% 的高峰,但回升趨勢顯示客戶需求逐步恢復。另一項關鍵指標 剩餘履約義務 (RPO) 達 69 億美元,年增 33%,反映出未來收入可見度高,大型企業願意簽下長期合約。

競爭對手與 Snowflake 的優勢/挑戰

Snowflake 所處的雲端數據平台市場競爭激烈,主要對手可分為兩類:

- 超大雲服務商的原生產品:如 Amazon Redshift、Google BigQuery、Microsoft Azure Synapse。這些產品因與自家雲服務深度整合,擁有大量用戶。

- 新興大數據與 AI 平台:如 Databricks,以及傳統資料庫廠商轉型方案(Oracle ADW、Teradata 等)。

Snowflake 的優勢

- 多雲中立性:可同時運行於 AWS、Azure、GCP,避免客戶被單一雲商鎖定。

- 技術架構差異化:獨特的「儲存與運算分離」設計,彈性擴展更細緻,操作簡單。

- 使用體驗佳:對半結構化資料(如 JSON)處理效率高,開箱即用,降低學習門檻。

- 數據治理與安全:內建嚴格的存取控制、遮罩與跨地域複製,特別適合金融、醫療等高合規產業。

- 資料共享生態:Marketplace 匯集超過 750 家供應商與 3,000 種數據集,形成強大的網路效應。

主要挑戰

- 雲端巨頭的價格與綑綁策略:AWS、Microsoft 等可能利用雲服務套裝優惠,對 Snowflake 構成壓力。

- Databricks 的快速成長:Databricks 在非結構化資料與 AI 工作負載領域優勢明顯,年增速超過 60%,遠高於 Snowflake 的 27–30%。

- 產品競合:雙方逐漸進入彼此領域(Snowflake 收購 Crunchy Data、Databricks 併購 MosaicML),「雙龍爭霸」局面愈發激烈。

- 廣泛間接競爭:如 Salesforce Genie、SAP Data Cloud、微軟 Fabric 等 SaaS 平台,皆在強化資料分析功能,挑戰 Snowflake 的獨立地位。

最新財報:2026 財年第二季度表現 (Q2 FY2026)

Snowflake 在 2025 年 8 月 27 日公布的 Q2 財報亮眼,營收與獲利全面超出市場預期。

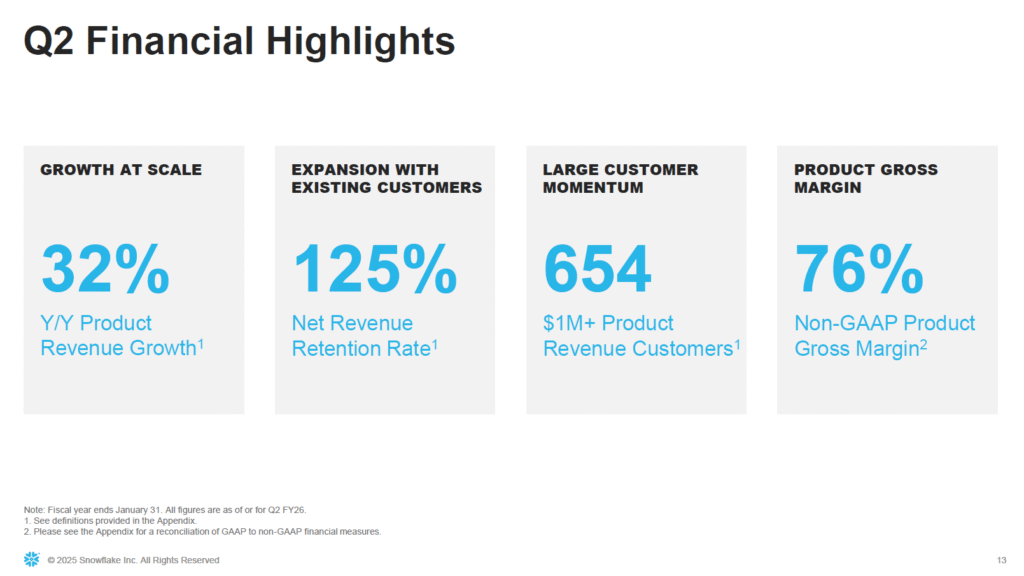

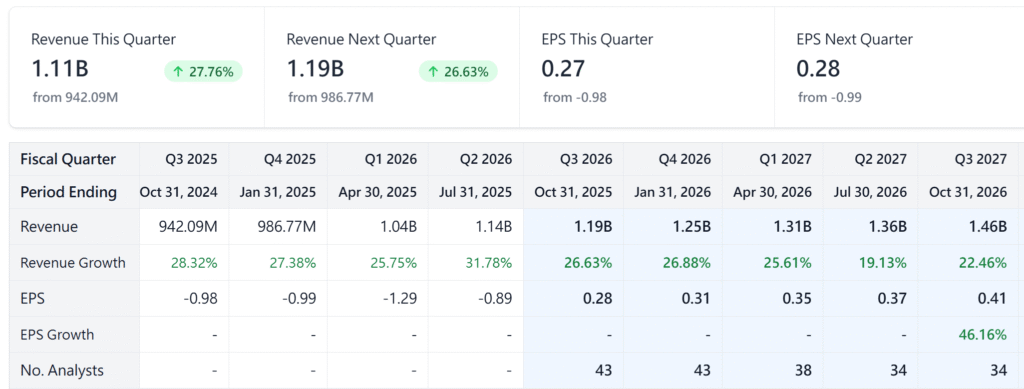

- 營收:總收入 11.4 億美元,年增約 32%,超出市場預期的10.9億美元,Earning surprise 5.29%;其中產品收入達 10.9 億美元,成長動能從上一季的年增率25.75%,重新加速。

- 獲利:非 GAAP 營業利益 1.28 億美元,營業利潤率 11%,較去年同期的 4% 顯著提升,顯示公司成功展現經營槓桿。

- EPS:調整後每股盈餘 $0.35,年增近 94%,高出市場預期約 $0.08,Earning surprise 31%。

- 毛利率:產品毛利率維持在 76%,即使投入更多 AI/機器學習資源,仍保持穩定。

- 自由現金流 (FCF):本季 FCF 為 5,820 萬美元,略低於去年同期,主要因年度峰會活動支出增加。管理層強調全年 FCF 利潤率仍維持 25% 目標不變。

客戶與營運指標

- 淨收入留存率 (NRR):達 125%,較上季略有回升,顯示客戶使用量再度加速。

- 大型客戶:過去 12 個月產品收入超過 100 萬美元的客戶增至 654 家,同比增加 30%。

- Forbes 2000 客戶:達 751 家,年增 5%,滲透率持續提升。

- 新增客戶數:同比加速 18%,AI 與多元應用成為驅動力。

- 剩餘履約義務 (RPO):達 69 億美元,年增 33%,顯示未來收入有高度可見性。

Snowflake 在 Q2 展現了「成長加速、獲利同步提升」的強勁態勢。不僅再度超額完成財測,也透過營運槓桿顯示出由高成長逐步轉向「高成長+高獲利」的潛力。這份財報有效消除了外界對其增長放緩的疑慮,為後續股價上漲奠定基礎。

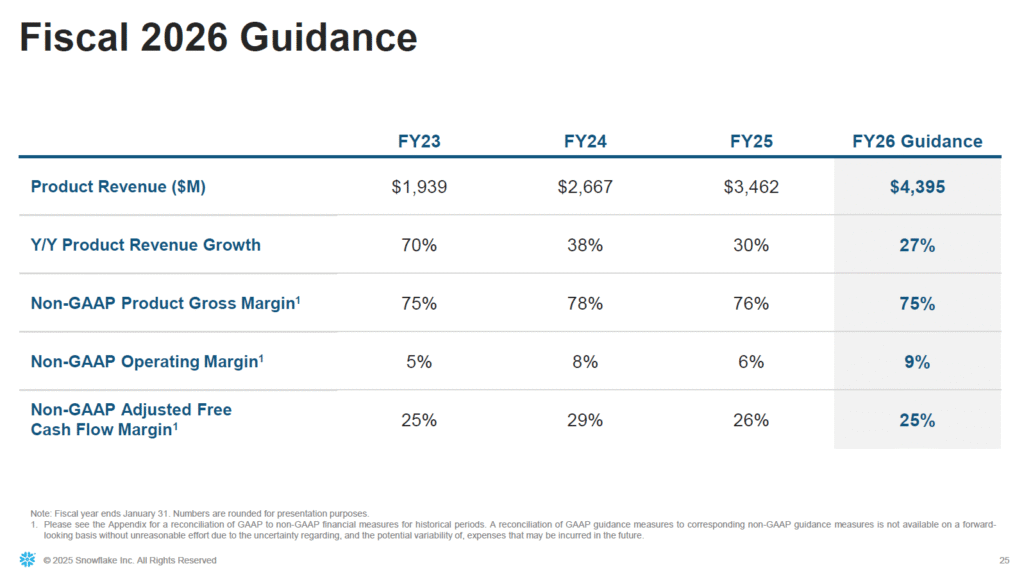

財測展望:下季度與全年指引

Q3 FY2026 展望

- 營收指引:預估介於 11.25–11.30 億美元,年增 25%–26%。

- Snowflake 向來以「保守指引、穩健超標」聞名。根據 Bernstein 分析,過去業績平均能比指引多出 3 個百分點左右。

- 合理推估:若延續歷史超標幅度(+3–5%),實際增速可能落在 28–30%,收入達 11.6–11.7 億美元。

- EPS:市場共識約 $0.28,若營收超標且費用控制得宜,合理區間為 $0.38–$0.40。

- 此成長率低於 Q2 的 32%,但優於華爾街預估的 24–25%,顯示管理層對需求仍有信心。

全年 FY2026 展望

- 產品收入:上調至 44 億美元,年增 27%(原指引 25%)。調高幅度約 7,000 萬美元,反映 Q2 超標部分延續至全年。

- 營業利潤率(非 GAAP):預期約 9%,較上季預估的 8% 再上修 1 個百分點。

- 自由現金流利潤率:維持 25% 不變,管理層強調 FCF 將集中於下半年實現。

解讀與策略

Snowflake 的指引策略延續一貫的「樂觀但審慎」。Q3 與全年財測均優於市場共識,釋放積極訊號,進一步增強投資人對 Snowflake 成長的信心,也是財報後股價上揚的重要推力。雖然 Q2 大幅超標,全年指引僅從 25% 提升至 27%,幅度有限,避免過度透支市場期待。

本季度亮點:產品進展、AI 策略與合作動態

Snowflake 在 Q2 FY2026 聚焦於 AI 整合、平台創新與生態擴張,持續強化「AI Data Cloud」的定位。

AI 與平台應用

- 每週有超過 6,100 個帳戶 在 Snowflake 上運行 AI/ML 工作負載,較上季明顯增加。

- 50% 的新客戶在選型時受到 AI 應用驅動,25% 的場景涉及 AI,顯示 AI 已成為業務增長的核心動能。

- 企業案例:Kraft Heinz、西門子等已將 Snowflake AI 能力嵌入決策流程,平台角色正從資料倉儲升級為 AI 資料驅動決策中心。

新產品與功能

- Snowpark Container Services:讓開發者能直接在平台部署容器化應用。

- Snowflake Native Apps:全面上市,開發者可在 Marketplace 發佈原生應用。

- Cortex Knowledge Extensions:整合第三方內容(如 AP、USA Today 即時新聞),建立 AI 內容市集模式。

- Semantic Models 共享:允許在 Marketplace 分享語意模型,提升 AI 查詢可靠性(私測中)。

- Openflow 混合雲資料流與 SnowConvert AI Copilot:幫助企業更快將資料遷移至 Snowflake。

併購與合作

- 收購 Crunchy Data(2.5 億美元):原生支援 PostgreSQL,切入 交易 + 分析 (HTAP) 市場,對 AI 代理應用至關重要。

- 收購 TruEra:補強 AI 模型監控與可信度管理。

- 與微軟 Azure 合作:Azure 使用量年增 40%,成為增速最快的雲環境,助力歐洲、中東、非洲市場拓展。

- 進軍公共部門:獲美國國防部臨時授權,打入高安全級別政府案子。

Snowflake 本季的主軸圍繞 AI 驅動的產品與生態發展。透過新功能、收購與合作,Snowflake 從傳統數據倉庫供應商,正逐步轉型為 全方位資料與 AI 平台,不僅承載資料儲存,更提供 AI 資料管道、應用部署與決策支持。雖然新產品尚在早期,但已帶來顯著的客戶採用與市場興趣,為未來增長開啟新動能。

Snowflake 業績說明會摘要

市場需求回溫

- 宏觀環境優於去年,企業 IT 與 AI 預算回升。

- 過去延遲的專案因生成式 AI 浪潮而重新啟動。

- 傳統系統無法支撐龐大數據與 AI 工作負載,Snowflake 平台成為企業數據轉型的首選。

AI 策略與產品進展

- AI 採用加速:本季超過 6,100 帳戶每週使用 AI/ML 功能。

- 角色升級:由分析工具升格為「企業資料平台」,涵蓋分析、數據科學與 AI。

- 商業價值:大客戶已開始將 AI 預算分配給 Snowflake,以降低多系統整合成本。

- 分析師肯定:美銀與 William Blair 指出 Snowflake 正從數據倉庫演進為完整的數據+AI 平台。

競爭與定位

- 新產品(Unistore、Native Apps)仍在早期階段,收入主力仍為核心數倉。

- 差異化優勢:

- 提供統一的數據底座,而非與前端 SaaS 直接競爭。

- 多雲中立,避免被單一雲廠鎖定。

- 面對 AWS、Azure 與 Databricks 等強敵,公司強調將以 高速創新 來維持領先。

宏觀環境與可持續性

- 去年雲軟體受成本優化拖累,今年因 GenAI 預算推動重拾增長。

- 管理層認為不只是遞延需求釋放,而是結構性長期趨勢。

- 關鍵指標:NRR 回升至 125%,新增客戶年增 18%,大型企業佔比上升,顯示增長更具持續性。

華爾街分析師評價:正反意見與目標價變動

Snowflake Q2 財報獲得市場高度認可,目前 35 位分析師給予買進或等同評級,僅少數 3 家持觀望態度。12 個月中位目標價約 $260。財報後,多家大行同步上調目標價並維持樂觀基調。

看多觀點

- Canaccord:目標價由 $220 升至 $260,形容 Q2「全面勝出,挑不出毛病」,並強調管理層願意提前上修全年預測,顯示信心提升。

- J.P. Morgan:目標價 $225 → $255,強調產品收入年增 31.5%,單季環比增 9.4%,且 NRR 首度回升至 125%,視之為「明顯復甦的季度」。

- Goldman Sachs:目標價 $230 → $260,認為產品收入加速、cRPO 成長、百萬美元級大客戶淨增 50 家,支持長線收入達百億美元級的潛力。

- BofA 美銀:目標價 $240 → $280,稱業績「令人印象深刻」,新客戶數增 18%,看好 Snowflake 被更多企業視為全方位數據平台。

- Needham:目標價 $230 → $280,強調 AI/ML 功能使用數據顯著提升(6,100 → 5,200),認為大型客戶採用 AI 將成為未來收入的領先指標。

- Citi、德意志銀 等也將目標價調升至 $275 左右,認為在 30% 左右的成長與 AI 題材支持下,估值仍可被接受。

保守與質疑聲音

- Seeking Alpha 作者:指出雖然成長亮眼,但估值偏高、增速放緩可能性大,傾向等待更佳風險回報比再進場。

- Bernstein:上調目標價,但提醒新產品(如 OLTP、Native Apps)仍在起步,短期難大幅貢獻營收,且可能引來更強競爭。他們質疑:「為何客戶要選 Snowflake 的 AI,而不是直接用雲巨頭的服務?」

整體來看,Snowflake 被視為 「數據雲+AI」時代的核心受益者,財報後的分析師調升潮進一步鞏固了市場對其長期前景的信心。

獲利能力趨勢:毛利率、營業利潤率與自由現金流

毛利率

Snowflake 長期保持高毛利率,本季 非 GAAP 產品毛利率約 76%(GAAP 約 72%),與去年持平。即便加大 AI/ML 投入,雲基礎成本控制良好,仍維持在軟體行業水準。

營業利潤率

GAAP 營業層面仍虧損(本季約 -30%),但持續收斂。若以非 GAAP 計算,營業利潤率已達 11%,去年同期僅 5%。這反映營收成長下,費用增速相對放緩,逐漸展現營業槓桿效應。管理層預估全年非 GAAP 利潤率約 9%,未來隨銷售效率提升與客戶基盤擴大,有望逐步邁向 20%+ 長期目標。

自由現金流 (FCF)

Snowflake 的商業模式具備良好現金流特性。客戶通常預付點數與長約,讓公司即使 GAAP 虧損,仍能持續產現金。本季 FCF 約 5,800 萬美元,全年目標 FCF Margin 25%,與 FY2025 約 25% 的水準一致。公司帳上現金超過 50 億美元,財務穩健,足以支撐未來投資與收購。

估值分析:Forward P/E、P/S、PEG 與同業比較

Forward P/E

Snowflake 的 Forward P/E 約 142 倍,顯著高於 MongoDB (~76 倍) 與 Datadog (~64 倍)。這一方面因盈餘基數尚小導致倍數偏高,另一方面也反映市場對其增長質量與未來潛力的高度信心。

Forward P/S

以 市值 670 億美元 / FY2026 營收預估 44 億美元 計算,Forward P/S 約 15 倍。雖高於大多數 SaaS 公司,但相較歷史(上市初期曾超過 100 倍,2021 高峰 40–50 倍,2022 跌至 10 倍左右),目前估值處於 中低段。若能維持 ~30% 成長,15 倍並不算離譜。

PEG 比率

以 Forward P/E 計算,Snowflake 的 PEG 約 7.5,遠高於合理區間 (1–2)。但若改用「P/S ÷ 成長率」估算,約 0.55,顯示在收入角度下估值相對合理。這凸顯了 Snowflake 處於「盈餘小但收入快增」的過渡期。

技術分析:均線、成交量、缺口與壓力支撐

Snowflake 公布 Q2 財報後,股價大幅跳升。8 月 28 日當日盤中一度上漲近 24%,最後收漲 20.27% 至 $241,創下 52 週新高,單日市值增加超過 125 億美元,推升總市值至約 670 億美元。年初至今漲幅亦擴大至約 50%,遠勝 S&P 500 的不到 10%。

上漲主因

- 業績超預期:Q2 收入與盈餘全面勝過華爾街預測,全年指引同步上修,投資人認為公司已重拾增長動能。

- AI 題材加持:同週 Nvidia 財報同樣強勁,推動整體 AI 板塊情緒高漲。Snowflake 作為「AI 數據雲」概念股,被視為 AI 投資熱潮的另一大受益者。

- 市場疑慮解除:Q1 時部分投資人擔心成長趨緩,但 Q2 財報顯示收入、NRR、大客戶數均表現亮眼,分析師形容「徹底撲滅了疑慮」。

- 分析師調升評價:業績後多家華爾街機構上調目標價與評級,進一步推升買盤。

均線與趨勢

- 現價 $238.66,高於 60 日均線 ($208.8) 與 200 日均線 ($190.43),形成多頭排列。

- 4月底突破 200 日線後,中期走勢翻多;8 月財報跳空大漲,使 50 日線急速拉升。

- Q2財報後,股價跳空突破$229高點,留下$202–$218 多方缺口,可視為支撐區。

指標觀察

- RSI:71,短線超買,可能以盤整或回檔修正。

- MACD:柱狀體轉正,動能轉強。

綜合投資建議:關鍵訊息與操作策略

過去一年雲市場放緩,Snowflake 一度被質疑增速下降與估值過高。但 Q2 產品收入重回 32% 成長,全年展望上修至 27%,顯示動能恢復。同時,NRR 首度止跌回升至 125%,說明客戶支出回升、內生成長改善。目前 Snowflake 的基本面明顯改善:增長復甦、利潤轉佳、AI 動能強勁。從估值角度觀察,Forward P/S太高,當美股市場修正,高估值股票面臨更大風險。建議等待股價回檔至支撐區再進場,避免在新高區重倉追高。投資人應持續關注 NRR、百萬美元級客戶增長、AI 工作負載採用率 等關鍵指標,以判斷是否迎來真正的基本面拐點。

財報關鍵訊息與催化劑

- Q2 業績全面超預期:收入加速、NRR 回升、全年指引上調,基本面強勁。

- AI 動能明顯:AI 已成為新客戶選型的重要驅動,確立 Snowflake 的「AI 資料雲」定位。

- 外部環境助力:企業 IT 與 AI 預算回升,宏觀需求轉強。

- 短期催化劑:Q3 可能再度超標、產業會議釋放新合作或產品、以及利率政策走向。

- 估值偏高:Forward P/S 約 15 倍,Forward P/E 超過 100 倍,需持續高增長來支撐。

- 謹慎投資者:建議等待股價回檔至支撐區再進場,避免在新高區重倉追高。

波段操作策略

- 理想進場區:$226 附近(前高與多方缺口支撐帶)。

- 停損位:$208 以下(跌破60日線,短線轉弱)。

- 操作建議:回檔縮量企穩時進場較佳;若股價持續強勢,可以採用Sell Put @20日均線來進行參與。

投資結論

Snowflake 本季財報強化了其長期成長故事,只要美股AI敘事還在,Snowflake就會是AI資料基礎建設的潛力成長股。但股價短線漲幅大、估值不低,美股市場也在醞釀一個中期回條,交易者可以耐心等待更佳切入點會更合適。