Spotify是一家音樂串流服務公司,成立於2006年,由瑞典朋友Daniel Ek和Martin Lorentzon創立。公司擁有超過1億首歌曲和500萬個Podcast,涵蓋各種音樂類型,允許用戶無限制地收聽音樂、播客和視頻。Spotify提供免費版本,但會播放廣告,也有付費的Spotify Premium版本,消除廣告,並提更多功能。Spotify Premium的價格在2023年7月上調,個人用戶每月11美元,同一住處的兩人用戶每月15美元,家庭計劃每月17美元,學生計劃每月6美元。

Spotify的主要競爭者為Apple Music、Amazon Music和YouTube Music。

2023 Q3財報重點摘要

月活躍用戶(MAUs)與付費訂閱用戶新增數量表現超越預期🔥

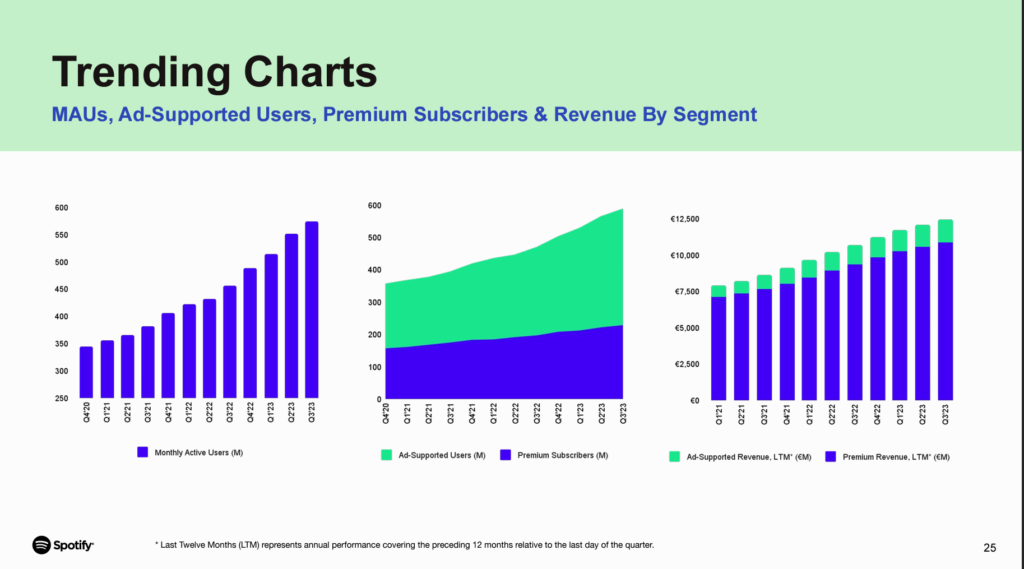

- 月活躍用戶數(MAUs)5億7400萬,新增了2300萬,年增26%,比預期超出200萬。

- 付費訂閱用戶2億2600萬,新增了600萬,年增16%,超出預期200萬。

- 月活躍用戶數新增2300萬是歷史上第三季度新增第二高的紀錄。

收入增長加速🚀且重新開始盈利💸

- 營收達33.57億歐元,年增11%

- 不考慮匯率波動的情況下,營收年增17%,上一季(2023Q2)年增14%。年增加速了!

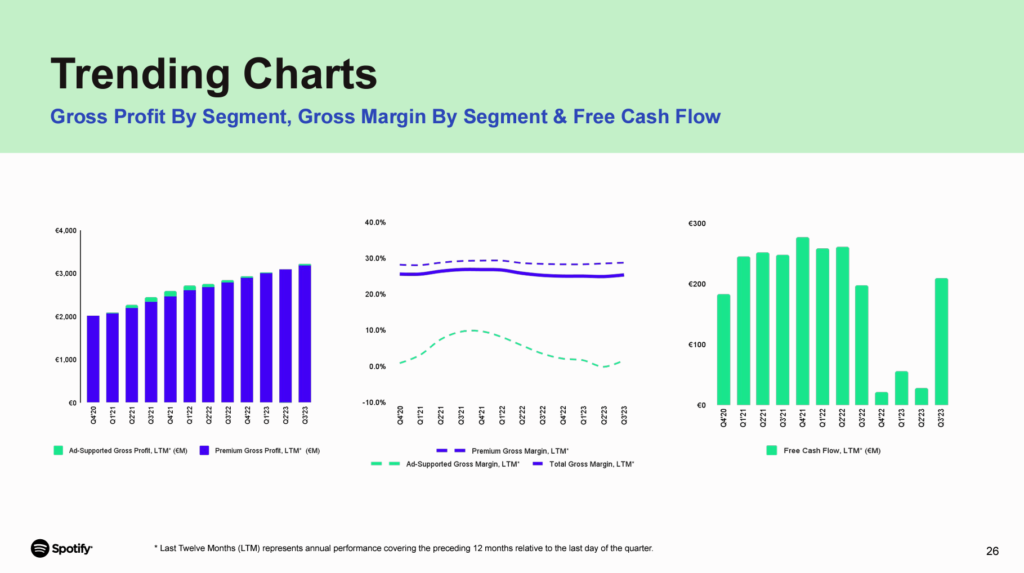

- 毛利率達到26.4%,比去年同期增長了1.66%。

- 營業利潤轉正達到3200萬歐元,主要是因為毛利率增長,還有人事和相關成本以及行銷費用比預期少。

- 自由現金流是2.16億歐元。

推出新的個人化體驗👥與創作者工具🛠️

- 公司的AI DJ擴展到多了50個市場,並且推出了新的功能「Jam」和「Daylist」。

- 為Podcast推出AI語音翻譯功能。

- 推出了幫助藝人宣傳音樂新作的工具「Showcase」。

- 在英國和澳洲的付費方案中新增了超過150,000本有聲書。

2023Q4前瞻指引

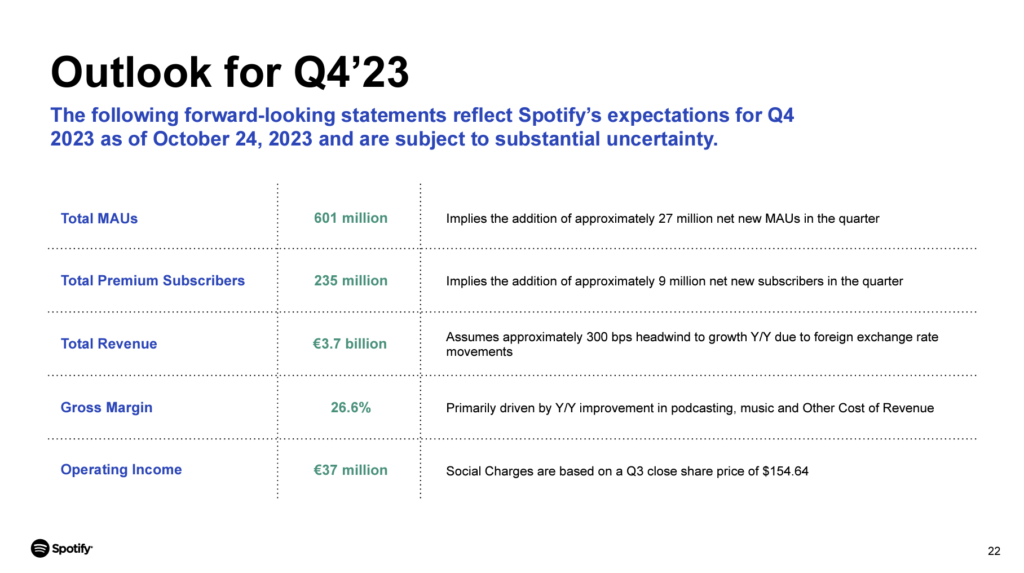

- 月活躍用戶數(MAUs)目標6.01億,新增2700萬。

- 付費訂閱用戶目標2億3500萬,新增900萬。

- 營收目標37億歐元,年增16.9%。(匯損對營收估計減少3%)

- 毛利率目標26.6%,較Q3進步0.2%。

- 營業利潤目標3700萬歐元,較Q3增加500萬歐元。

重新獲利的轉捩點

Spotify的第三季度有許多的好消息,原先預估2023年全年的新增訂閱用戶會超過2000萬,但現在看來有望達到3000萬。第三季度的價格調整尤為重要,公司在超過50個市場提高了價格。有些人擔心這會影響業績。但由於服務和內容有競爭力,實際情況比預期的還要好。

公司新的運營效率重點下,成功地減少了營運成本。讓業績轉虧為盈。過去兩季公司進行了裁員,大約減少了8%的人力。由於人事成本、以及市場推廣費用低於預期,2023Q3營運費用是過去5季以來最低。而毛利率26.4%也是連續六季攀升。最後導致了這季度轉虧為盈,獲得了3200萬歐元的營業利潤。這是一個重要的轉折點。最後,第三季度的自由現金流為正的2.16億歐元,擺脫了前三季的惡化情況。

展望第四季度,公司預測月活躍用戶(MAUs)將達到6.01億,比第三季度增加2700萬,訂閱用戶數將達到2億3500萬,比第三季度增加900萬。這意味著2023年我們總共增加了約1.12億月活躍用戶(比過去四年的趨勢高出近60%)和3000萬訂閱用戶(比過去的趨勢高出12%)。2023年的新增月活躍用戶將是歷史上的最高紀錄,而新增訂閱用戶將是第二高。我們還預計總收入為37億歐元,毛利率為26.6%,營業利潤約為3700萬歐元。

新增有聲書服務

不久前,Spotify還推出了專為付費訂閱用戶提供的有聲書服務。擴展到這個領域不僅會加速有聲書格式的增長,還會增加用戶的參與度和降低流失率,進一步增強內容價值。這也可能為Spotify開發出新的客戶群。雖然現在還未看到具體的績效,但從英國和澳大利亞的訂閱用戶反饋來看,他們對更多的內容感到非常滿意。上線的頭兩週,這兩個市場的付費訂閱用戶已經聆聽了超過28%的內容,他們對小說、回憶錄、科幻和奇幻作品特別感興趣。Spotify將在美國上線也提供了更多的想像空間。

股價反應

Spotify股價在2023年YTD已經上漲超過107%。自從Q1財報公布後進行了6個月的箱型整理。Q2之後形成一個Cup with handle型態。而在Q3財報公佈後,股價一舉突破箱型上緣的$160來到$170.63,單日上漲10.36%。目前在FinTastic美股動能排行中,動能分數為77。預計股價將挑戰1倍箱型距離的$186。

總結

Spotify在音樂串流市場已佔據一席之地,即便競爭對手為科技巨擘,其市場地位依然堅固。公司的月活躍用戶增長已超越市場預期,藉由先進的AI技術,成功區隔了其與競爭者的服務差異。2023年7月的價格調整,進一步突顯其在市場上的訂價能力,且縮減開銷後有望回歸獲利軌道。在策略上,Spotify看好廣告業務的擴充與有聲書市場的潛力。

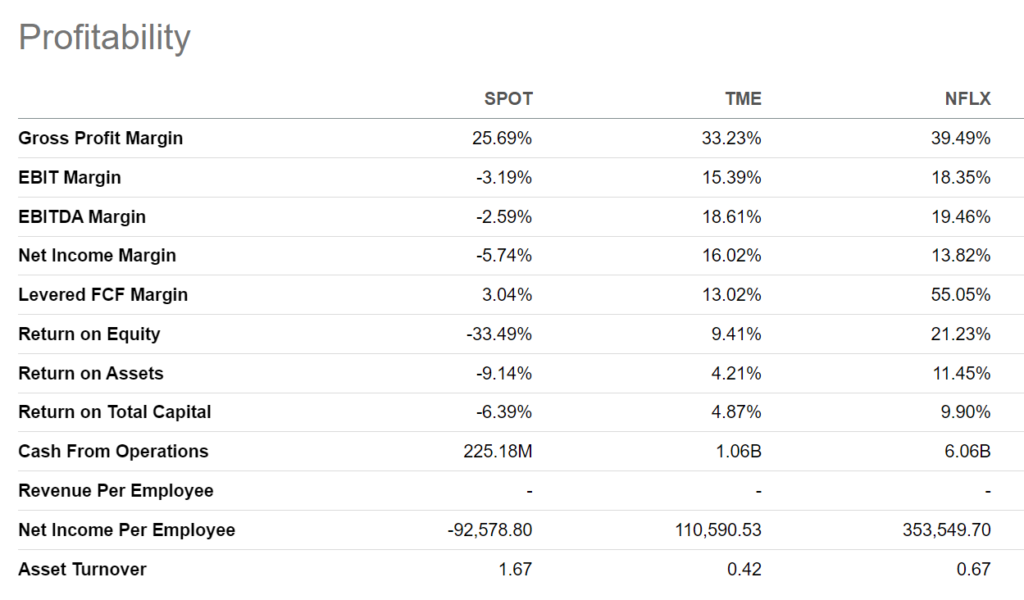

對比Netflix,兩者在多個維度上均有所相似。但在盈利能力上,Spotify似乎還有提升空間。在今日「內容為王」的趨勢下,Netflix透過自製內容建立了深厚的競爭優勢;相對的,Spotify在內容採購上似乎缺乏議價能力,隨著更多競爭者的入場,其內容成本可能將上升。因此,Spotify需透過服務、定價與營運效益來打造競爭力。從長期角度看,Netflix的競爭壁壘或許較為堅固。而儘管Spotify本季已展現其獲利改善之勢,過去的波動性成績仍應值得投資者留意。終究,投資者需評估Spotify的獲利改進是否具持續性,以及其商業模型最終可能帶來的EBITDA邊際效益。