Short Strangle = Sell Call + Sell Put

賣出勒式(Short Strangle)是個獲利有限,風險無限的策略。當標的的價位呈現盤整的時候,選擇權的時間價值逐漸減少,最後歸零,成為賣家的利潤。而這個策略仍然吸引券商自營部大量操作,是因為80%的時間標的價格都是在盤整。所以操作得宜,在盤整時可以穩定獲利。

操作前,先了解風險!

賣出勒式如同是在賣出保險,雖然大部分時間都在收保險費,但是當重大事件發生(如股市崩跌),則會容易大賠。因為風險無限,所以不了解風險的人很不適合操作。因為賣出勒式需要保證金,所以適合資金較雄厚的人操作。

適合的操作標的

挑選標的選擇權時,成交量是重要的先決條件。台指期、ES、ZB、CL、GC、EUR與部分的美股是我常挑選的標的。成交量高的選擇權會有較小的Bid-Ask Spread,流通量高也方便於設定停損。

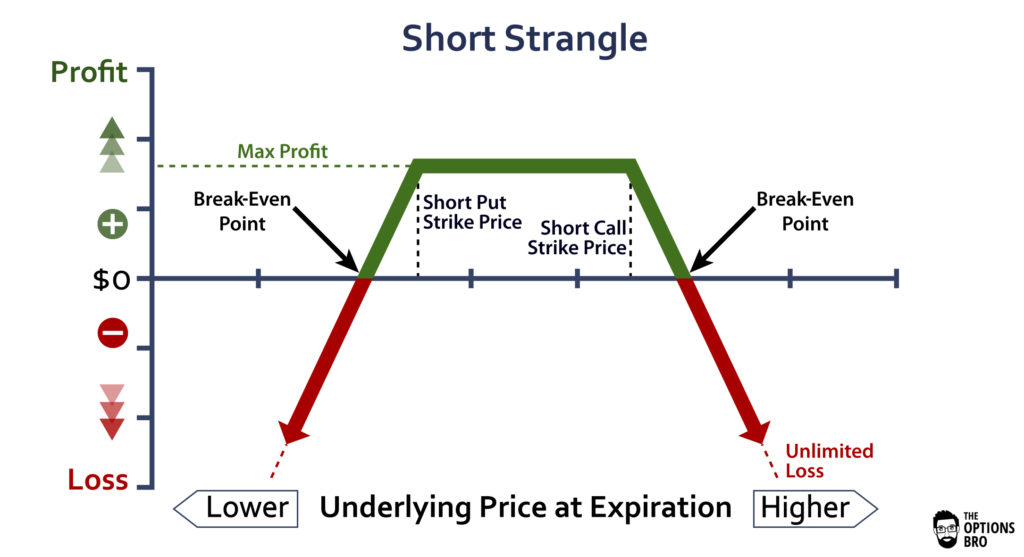

以上圖的為例,標的為ES,選擇權到期日2019, Jun 21,賣出2800 PUT & 2970 CALL, 可以收取約50點權利金(1點=$50USD),當選擇權到期時,最高獲利為$2499,最大損失當然就是無限的。損益兩平的點分別是2750 & 3019。操作一口需要$9736保證金。所以假設66天後ES價格在2800~2970,則最高獲利$2499/$9736 = 25.7%投資報酬率。2個月可以獲利25%是否聽起來很棒? 實務上就沒有這麼簡單了!

使用的時機

選盤整的時機。即使你隨便挑選一個時間點建立部位,歷史告訴我們80%的時間都是對的。所以當一個勒式賣方,是可以看不懂趨勢的。而最理想的進入時機,則是末升段、末跌段,隱含波動率曾經飆高,但買家開始獲利了結退場時。最不適合使用的時機是標的正突破區間,尤其是下跌時。

讓我們先再仔細定義一下盤整:

- 當趨勢剛剛脫離上升或下降軌道

- 價格頻繁穿越均線

- 成交累積於中線(200MA)

- 急漲後又急跌

以上圖為例,使用1小時線觀察CL,當CL跌破上升趨勢線後,即上下穿越均線,成交量累積於64。這時我會畫出盤整區間並建立賣出勒式部位。我較習慣賣出價外,所以賣出66 Call & 61.5 Put.

停損不停利

當一個賣家要有耐心,只要設定好停損價位,就可以放著不管,最好讓權利金歸零。Short Strangle是一個Delta Neutral的策略,要讓你的部位維持在蹺蹺板的中間。所以盤整區間是靈活調整的,所以有時股價會測試區間上緣或下緣,使得盤整區間擴大,但只要無法成功突破,盤整就會繼續,而獲利也會繼續。

停損或調整

方法一是直接設定停損價格在賣出的2倍價格。以上面的ES為例,賣出的Call & Put都各在25點。所以設定停損在任何一方突破50點。以價格上來看,只要ES來到2960左右,2970 Call 就會來到50點(虧損25點)。2800 Put大概會跌到18點(賺7點)。加總虧損18點($900)。而某些較活潑的標的例如GC、CL,發生停損的機會很大。

方法二是使用趨勢線判斷。當價格以大漲/大跌突破當初設定的盤整區間,就做停損,以下圖為例,NG在突破下緣後,我還觀察了一下,等待確認突破後才停損。(Sell Put NG 2.65 $0.017, 平倉價$0.063,損失0.046 = $920USD, Sell Call NG 2.75 $0.033, 平倉$0.003,獲利$600,總共虧損$320)。

方法三是當價格溫溫的在區間邊緣對峙並導致Delta偏向一方,我可以先做Delta中性調整,等待更確認標的正在產生一個新的趨勢,再做平倉。參考下圖的ZB,價格向下後一直盤低,疑似要破底但卻又很不明顯。但這樣的操作就需要比較花時間,以比較需要經驗判斷。

由上面幾個案例可以發現,如果賣出價外不深的部位,也就是設定的浮動區間太窄,雖然獲利可以提高,但是很容易就要停損出場。所以可以選擇賣出更長天期的遠價外選擇權。

以上圖的ES改賣出9月份到期的2500/3100選擇權。Max Return $1997 / Margin $7966 = 25%獲利 (157天),獲利要花更久的時間,但是得到更大的盤整空間。Delta值較低,價位不會輕易受到波動,比較不會輕易觸動停損。但缺點是遠期選擇權的Bid-Ask Spread都比較大。

了解VIX & 隱含波動率

恐慌指數VIX其實就是SP500選擇權的隱含波動率,而操作ES賣出勒式就是放空VIX。所以有些人會使用放空VIX ETF 例如 VXXB 來達到相同的投資目的。

上圖VXXB就是交易量最大的VIX ETF,他的長期趨勢都是下跌。可以依照下降趨勢放空,就會等於是永遠不會到期的Short Strangle策略。但還是要注意風險,VIX急漲緩跌的特性,讓人常常被洗出去。若抱著空單不放,卻有可能賺11個月,一個星期就賠光。