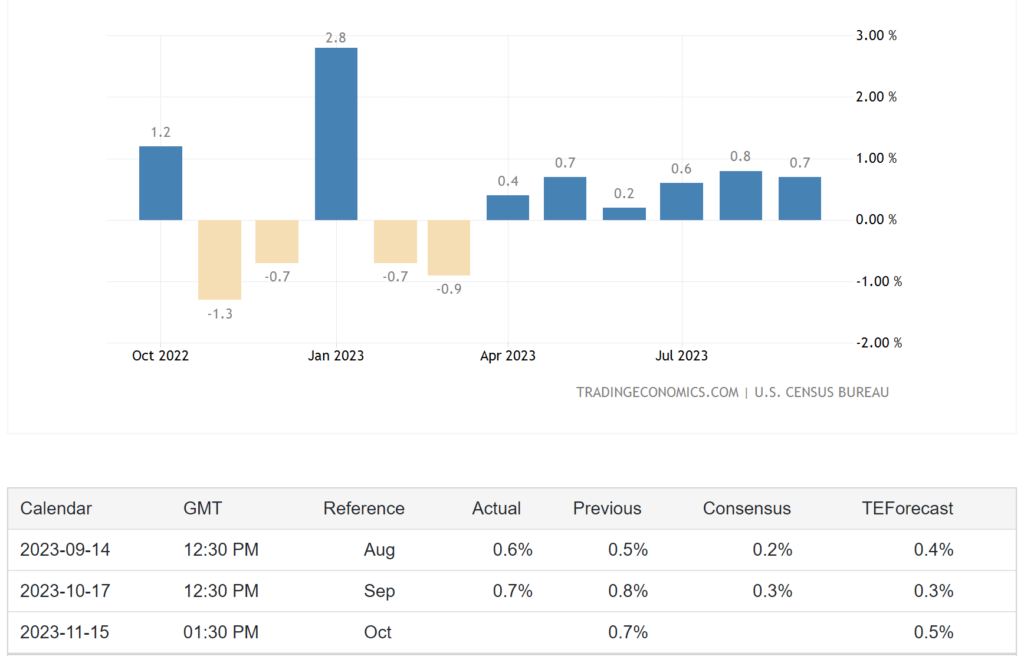

美國十年期國債殖利率自2007年7月以來,首次攀升至5%

美國長天期國債殖利率又創新高,10年期美國債券殖利率(US10Y)在星期四觸及5%,並首次自2007年7月20日以來達到該水平,顯示較長期的美國債券持續賣壓。然而,上星期二意外強勁的零售銷售數據成為最新債券賣壓的催化劑。10/19 FED主席鮑威爾在紐約經濟俱樂部發表的演講中指出,近幾個月來,長期債券殖利率標高”導致金融條件大幅收緊”。其他較長期的到期債券殖利率也達到了十年來未曾見過的水平。30年期國債殖利率(US30Y)和20年期國債殖利率(US20Y)分別上升11個基點,達到5.08%和5.29%。較短期、更受利率影響的2年期國債殖利率(US2Y)下降6個基點,達到5.16%。目前2年公債與10年公債殖利率倒掛縮小至0.16%。

Retail Sales

美國長期公債如何止跌?

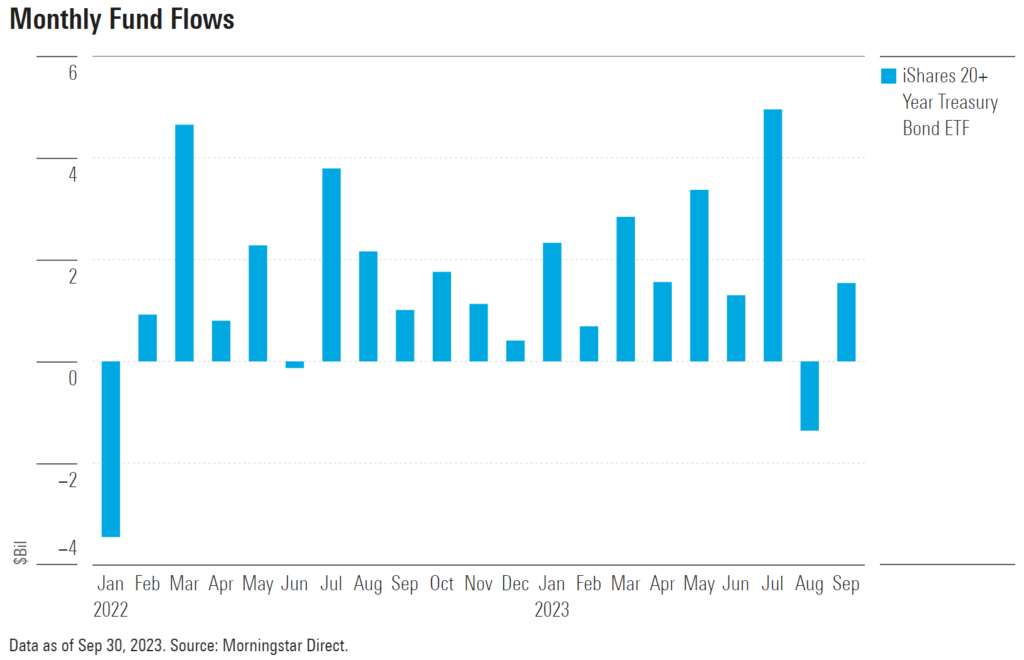

Jeffrey Gundlach稱長期國債將在經濟衰退中成為一個良好的短期交易,預計經濟衰退將在2024年上半年來臨,將推高債券價格。但投資人已經看到太多這種言論! TLT(20年公債ETF)投資人遭遇-42%的歷史最大價格回撤。但是卻經歷了最大的資金流入! 光是2022年,資金規模(AUM)成長了77%。2023至今資金流入又增加了$17B。我們重申,長期公債的”利率風險”遠高於想一般人對債券的想像。”利率遲早會跌”這句話雖然沒有錯,但是過程可能是驚喜連連。巴克萊策略師表示,10年期國債殖利率仍低於美聯儲目前加息週期的預期終端利率(利率曲線倒掛),這與貨幣政策收緊週期通常結束的方式不符。要讓債券殖利率下降,巴克萊認為需要發生金融震盪(股市下跌)或經濟的突然減速(消費或就業下降),這兩個事件將意味著利率確實太高,然後才能期待債券的反彈。

Q3財報季表現

2023年Q3有17%的S&P 500公司已經公布財報,73%的S&P 500公司報告的每股盈餘超出預期,66%的S&P 500公司的收入也超出預期。尤其是大銀行因利差擴大,獲利表現相當不錯。金融板塊 Q3 net profit margin 是17.3%,較去年同期的15.9%高出1.4%。個股公布的每股盈餘均打敗預期:摩根大通($4.33 對 $3.95)、富國銀行($1.48 對 $1.24)、花旗集團($0.91 對 $0.81)和美國銀行($0.90 對 $0.83)。整體金融股的混合盈餘增長率在這段期間從8.9%增加到14.6%。在金融子板塊中,盈餘年度增長表現最好的是:保險業(66%),銀行業(16%),金融服務業(14%)。但是股市氣氛低迷,XLF(金融板塊ETF)上週下跌3.04%,SPY(S&P 500)下跌2.39%。而造成股票下跌的主要原因有:1)債券殖利率上升,降低股市吸引力,2)拜登政府新增高科技AI產品輸出規定,Nvidia(NVDA)為首的半導體股崩跌,3)以巴戰爭可能導致阿拉伯國家參戰,不確定性攀升,4) 特斯拉財報不佳,電動車、電池、太陽能股集體下挫。從本周熱力圖來看,除了能源、生活必需品、醫療服務等防守股,其他類別股票均為下跌。

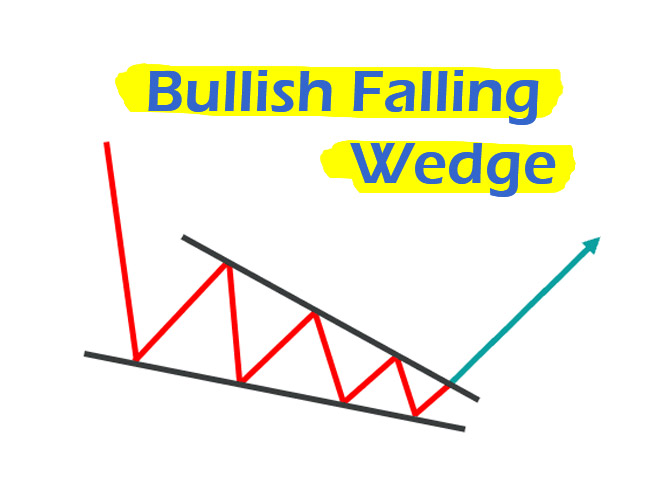

股市的下降楔型

Nasdaq期貨目前呈現下降楔型,但是交易量放大,代表市場正在為”利率過高”而擔心。其中包含了部分周末避險空單,以防以巴衝突擦槍走火。下降楔型是多頭走勢中,為了清除沒有信心的短多持股者,而進行的”震盪洗盤”。這與VCP(Volatility Contraction Pattern)的概念類似。但是周四周五出現巨大成交量,VIX也收在半年來的高點21.71。多頭的風險高了不少,Nasdaq目前正在年線進行保衛戰。但我們認為下周的高科技財報可能會”挽救”指數破頸線的風險。我們不看壞Q4(不會大跌)的原因有以下幾點:

- 升息循環結束 – 從Fedwatch資料來看,升息已經結束,且殖利率倒掛已經大幅修正

- Factset分析師預計Q4企業獲利上升6.7% – 企業獲利穩定,年初的Soft landing情境仍然不變

- 8月薪資增長5.3%還是高於通膨3.7% – 美國消費仍有支撐

- 美聯儲的BTFP是另類QE – 小銀行可以用美國國債抵押換取現金,此舉已經解決銀行流動性問題

- 目前M2高於2023年4月,顯示流動性充足

- 以巴衝突對股市的影響很小

- 2023上漲由少數大科技股所造成 – 羅素2000(IWM)/那斯達克(QQQ)比例來到0.47,是歷史低點,大部分中小企業股票根本沒有漲

綜合以上的看法,市場資金充裕、企業獲利穩定、利率等待降息、經濟預期下滑。唯一缺的就是經濟數據什麼時候要下滑。而一旦有經濟數據轉弱,債券就會止跌,這些反而是股市的短期利多。股市經歷短線的反彈後,重新回頭擔心經濟衰退的負面影響。例如消費減少,企業盈餘降低等等,這些又限制了股市的大漲。所以我們認為2023 Q4將會是震盪盤整的格局。但在破底風險解除以前,都應該保留現金,不要太早撿便宜。若下周大科技股營收獲利是穩定的,且Q4預估也沒有問題,那就篤定科技股將繼續撐住指數。而在等待經濟轉弱這段時間,那斯達克會以震盪洗盤的方式在年線與前高之間盤整。

下降楔型(bullish falling wedge)是一種多頭型態,表示市場價格走勢呈現下跌,但下跌幅度逐漸收窄,交易量逐漸減少,形成一個量縮的向下傾斜的三角楔形。當價格突破這個楔形的上邊界,買盤開始增強。這是一個看多的信號。

美股ETFs動能排行Top 20

本周新進榜的ETF有:

- URA – Global X Uranium ETF ★★★

- IWY – iShares Russell Top 200 Growth ETF ★★★★★

- MSOS – AdvisorShares Pure US Cannabis ETF

本周動能排行進榜最多的美股ETF是能源股,總共有7個檔,包含了GUSH、XOP、ERX、FCG、XLE、DBE、XES、URA。第二大的族群是科技軟體 – 資通、資安、軟體,包含HACK、XLC、CIBR、IGV。我們建議同時持有能源與科技軟體有助於降低部位的風險(波動性)。因為目前兩個類別的股票走勢的相關性(Correlation)不高。另外針對Q3財報表現良好的金融板塊,有保險業的KIE可以選擇。XLF的動能排名(70)還不夠高,但上周的下跌有誤殺的成分,所以值得留意。

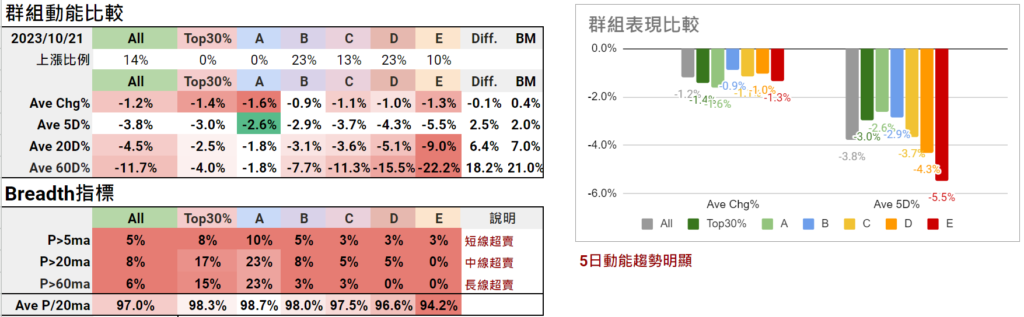

群組動能上可以觀察到本周美股ETF平均下跌了3.8%。5日動能比較中,Top30%與動能最低的E組相差了2.5%,顯示動能現象是存在的。Breadth指標上,目前P>5ma, P>20ma, P>60ma都顯示已經超賣了。在盤整盤中,這樣超賣的線線代表短線反彈隨時會發生。

一周排行進步 Top 20

在動能進步最多的前20名,黃金與白銀ETF表現最好。上游天然資源GUNR與炭權KRBN也因油價上漲而動能增加。軍工股XAR、ITA也有顯著的上升。但這些多數因為以巴衝突而有排行進步,屬於短線上漲行情。