Google 是當前 AI 發展中最關鍵的「系統整合者」:同時握有頂層模型(Gemini)、自研加速器(TPU)、超大規模算力雲(AI Hypercomputer/Google Cloud),以及面向數十億使用者的應用分發(Search、YouTube、Android、Workspace)。過去市場擔心生成式 AI 會傷害搜尋廣告,但在新一代產品(如 AI Overviews/AI Mode)與更好的廣告效能下,搜尋生意保持穩健,顧慮已明顯降溫。最近一季的成績與管理層口徑,也再次支持「AI 讓 Google 更強,而非更弱」的敘事。

Google 在 AI 生態的定位:「模型 × 平台 × 應用」

模型層(Gemini)

Google 以 Gemini 家族做為統一的多模態基座,從雲端到裝置端都能用。同時,官方披露 Gemini 使用規模快速放大,顯示產品力與滲透的雙重進展;這讓 Google 能把更好的理解、推薦與生成能力,回灌到搜尋、影音與辦公流程裡。

平台層(Vertex AI+AI Hypercomputer)

開發者與企業的落地,靠的是雲端平台與工具鏈。Google 在雲端針對 AI 做了深度垂直整合:

- 自研加速器 TPU 迭代到第六代 Trillium(訓練與推理都更快、更省電),並持續推出專為推理時代設計的新一代架構(如 Ironwood)。這些硬體與網路、儲存、調度一起構成 AI Hypercomputer,把大模型訓練/服務的成本與延遲壓到更低,讓客戶能以更好的 TCO 使用生成式 AI。

- Vertex AI 把模型、資料、MLOps、向量檢索與權限管理打包,企業可在既有工作流內導入生成式功能,而不必重寫系統。這種「平台化」降低了導入門檻,並鞏固了雲端生態的黏性。

應用層(Search/YouTube/Android/Workspace)

Google 的優勢在於擁有超大規模的第一方分發入口:

- Search 已逐步把 AI Overviews/AI Mode 帶入主流程,改善多步查詢與任務完成度;同時維持商業查詢的穩定度,弱化了「AI 吃掉廣告」的擔憂。

- YouTube 與 Android/Workspace 則把創作、行動裝置與辦公場景全部串起來,形成「從需求 → 內容 → 協作 → 轉換」的一體化閉環,讓 AI 不是單點功能,而是全域體驗的底層能力。

為何這三層能互相強化?

模型提升 → 平台成本更低、效能更好 → 應用體驗更順、轉換率更高 → 帶來更多真實流量與資料,再反饋到模型與平台。這種「飛輪」讓 Google 在 AI 時代同時兼具產品力與規模經濟。從最新一季的表現與管理層強調(包含持續擴充 AI 基建與雲端訂單能見度),市場對「AI 會傷害 Google 搜尋」的舊疑慮,已被更有力的事實取代。

2025Q3關鍵觀察:雲 × AI產品的商業化進度

本季最關鍵訊號是:雲端營收加速、AI 產品滲透擴大、資本開支再上修,三者形成正迴圈。首先,Alphabet 本季總營收破千億美元大關、年增約16%,顯示在「AI 介面改版」的過程中,核心廣告生意與新動能持續提升。

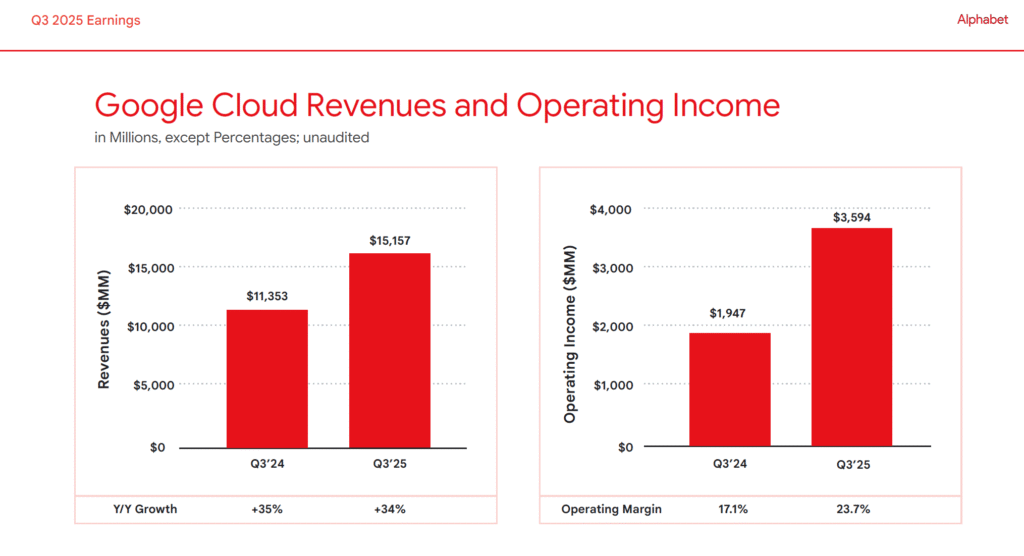

分部來看,Google Cloud 營收達 151.6 億美元、年增約34%,管理層明確歸因於企業對 Vertex AI+TPU 的需求升溫;同時披露雲端Backlog躍升至 1,550 億美元,提供未來12–24個月的高能見度。這些數字支持「先投產能、再認列營收」的策略節奏,也合理化了公司把2025年Capex再次上修至 910–930 億美元的決策(為年內第三度上調)。

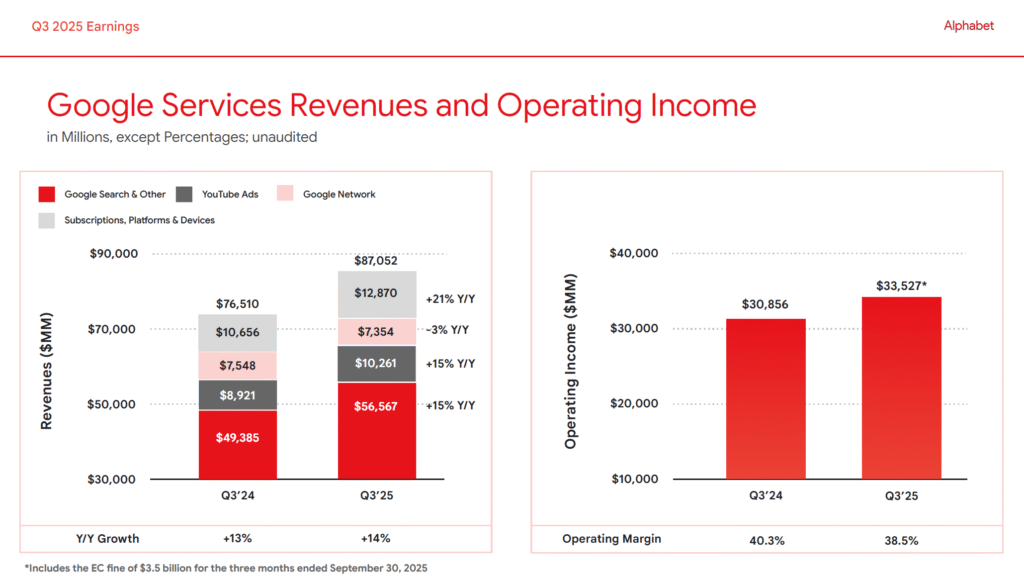

廣告與影音方面,市場先前擔心生成式AI會稀釋搜尋,但本季Google廣告收入仍雙位數成長,Google Search & other 營收約566億美元,保持中雙位數增長。這說明 AI Overviews/AI Mode 並未傷害商業查詢的變現;更早前管理層亦提到,AI Overviews 的廣告變現率大致與傳統搜尋相當,有助舒緩市場疑慮。其中 YouTube Ads 約102.6億美元,年增約15%。

Q3 的 Subscriptions, Platforms & Devices 表現亮眼($12.87B,成長+21%),動能仍由 YouTube Premium/TV 與 Google One拉動;個人版 Gemini 訂閱(隸屬 Google One AI Premium)計入這個分項,企業版 Workspace 的 Gemini則計入 Google Cloud。這也解釋了為何同季能同時看到 Services 的訂閱走強與 Cloud 的高成長。

AI 開發者採用方面,管理層在近期法說與對外溝通中多次強調:Gemini 生態的使用強勁(Gemini App MAU 已達6.5億的量級),企業側則透過 Vertex AI 直接採用模型與工具鏈;而 TPU+AI Hypercomputer 的垂直整合持續成為「成本/效能」差異化的關鍵賣點。這些因素共同推動 Cloud 的成長與擴利,並帶動後續的訂單累積與資本開支。

整體來說,Q3呈現「廣告守住、雲端加速、AI產品落地」的健康結構:Backlog 的快速放大意味著未來兩年雲端收入的可轉換池更大;Capex 的上修是為了提前鎖定 AI 基建產能。若 Cloud 的利用率與毛利率持續上行、而搜尋/YouTube 的變現在 AI 介面下維持或改善,Google 的 AI 故事將更具「財報可驗證性」。

以 OpenAI 為核心對比

若把生成式 AI 的戰局拆成「模型力 × 雲端分發 × 生態滲透」,OpenAI×Microsoft 目前是最強的「模型+雲」聯盟,而 Google(Gemini×Vertex×TPU)正以「第一方流量+垂直整合」迎頭追趕並開闢差異化;AWS/Anthropic 在高階模型與企業場景的商業擴張上,相對落後半步。

OpenAI 仍是市場上最強的「爆款應用製造機」,該公司有最強「產品想像力」:從 媒體授權生態(News Corp、FT、WaPo、Condé Nast 等)到 電商/購物體驗(ChatGPT 搜尋內建比價/導購/Paypal付費、沃爾瑪宣告「AI-first 購物」、旅遊連結Booking.com),試圖以Agent代理式互動重新定義內容與交易入口。Sora 2以「生成式互動流」取代被動刷屏:短片可被觀眾即時改編、共創並分潤,短影音從「看」轉為「玩」。全新瀏覽器Atlas主打AI代理+本地推理+隱私優先,語境跨裝置同步,正面挑戰Chrome的外掛與搜尋默契。對 Google 的搜尋—廣告—YouTube 體系構成長期挑戰。這種「高創意、快落地」的打法,若結合更低的推理成本與更多內容夥伴,對傳統巨頭具有顛覆性的威脅。

但OpenAI同時背著最沉重的基礎設施承諾,財務上更像在走鋼索。2025 年中,OpenAI 年化營收被報導已達 $10B、全年目標上看 $13B+;年度現金消耗估 ~$8.5B;毛利率受雲分潤與推理成本壓抑剩不到40%。公司財務預估需要外部資本與雲端夥伴的長約支持,才能維持高速迭代。

為了滿足模型訓練與推理的算力洪流,OpenAI 正推進 Stargate:美日資金與雲端/半導體夥伴共同在美國建置 10GW 等級的 AI 基礎設施,首批 $100B、總計上看 $500B;7 月與 Oracle 追加 4.5GW,9 月再宣布五個新據點,規模已規劃至 ~7GW。這個計畫的本質,是把未來數年的算力需求前置「鎖電、鎖地、鎖機器」。但對 OpenAI 而言,這也把資本市場情緒、雲端長約與政府支持,直接綁定到營運可持續性上:股市的繁榮與(極高的)估值,是持續融資與前置 Capex 的必要條件。

從資本面看,市場消息稱今年以來的增資/員工持股轉售使 OpenAI 估值在 $500B 區間;這些籌資與估值平台,正是支撐 Stargate 與模型路線圖的「燃料」。但一旦外部風險(科網估值回檔、利率上升、監管或內容授權成本)反轉,現金與算力承諾將迅速轉為壓力。

今年 10 月,微軟與 OpenAI 重簽長約:微軟持股約 27%(價值 ~$135B)、OpenAI 新增 $250B Azure 使用承諾,同時雙方互相鬆綁,彼此得以更獨立地追求 AGI 與產品布局——這既鞏固短中期供應與商業權利,也意味著「同盟但可分進合擊」的新版關係。

與 Google 的對照:Google 以「模型 × 平台 × 應用」三層飛輪累積優勢:Gemini 與 TPU/AI Hypercomputer 將成本—效能與資料分發緊密相扣,Q3 看到 Cloud 高成長+訂閱與廣告韌性的組合,充足的現金流足以支撐需要的AI Capex投資。透過良性循環,公司可兼顧增長與財務風險;相較之下,OpenAI 的技術—流量—商業化路徑更集中於「應用層」與外部雲資本,財務槓桿更高、彈性也更依賴夥伴與市場供給。對投資人而言,Google 的回報輪廓更偏「可持續的多引擎」,OpenAI 則是「高 Beta 的成長權證」。

與微軟、AWS 的雲服務表現:微軟藉由 Azure×OpenAI 的綑綁,讓 AI 對 Azure 成長貢獻拉高至 ~16 個百分點,並在 2025 年兩度釋出強勁成長與高額 Capex,雲端動能明顯勝出;最新協議也讓微軟在保留核心權利的同時,獲得更長期的 IP 保護與商業分潤。AWS 則在 2025 年出現 成長落後+利潤率下滑(Q2 OM ~32.9%) 的壓力,雖然 $195B RPO/Backlog 顯示中期需求仍強,但 AI 投資的折舊與供電瓶頸拖累短期邊際。這段時間,企業 GenAI 工作負載的遷移偏向 Azure/Google Cloud,也是市場對 AWS「AI 範疇略為落後」的核心憂慮。

Anthropic/AWS 陣營的相對位置:Anthropic 今年多次上修年化營收,從 $3B run-rate 快速推進,並宣稱 2026 年目標 $20–26B;然而在消費級滲透、全球品牌心智與分發面,仍顯著落後 OpenAI,而在雲資源與內容生態上,也暫時處於追趕位置。對 AWS 而言,Anthropic 強於企業代碼生成與成本/效能比,但要在廣度與開發者心智逆轉落後,仍需時間。

AI Capex 的延續性與 2026 展望

2025 年 Q3,Alphabet 再度把全年 Capex 指引上調到 $91–93B(先前 Q2 提到約 $85B),單季 Capex 約 $24B,其中約 60% 投向伺服器(GPU/TPU 等),40% 投向資料中心與網路,顯示 AI 基建仍在全速擴張。這一輪加碼的直接背景,是 Google Cloud 需求與大型客戶長約(含 AI 模型廠商)持續累積,以及雲端 Backlog 擴大(市場多方報導 Q3 backlog 約 $155B)。多家媒體與研究員預估 2026 年全球 AI Capex 規模預估達 $490B。在電力/供應鏈瓶頸與大型雲客戶長約支撐下,假設 Google 2026 年總 Capex 續增 +10%~+20%,即 約 $100–110B 區間;其中 AI/雲相關比重仍為主體(伺服器、TPU/GPU、網通、電力與製冷)。

從財務面看,Google Cloud 的 operating margin 自 2024 年 Q3 約 17.1% 擴至 2025 年 Q3 約 23.7%。驅動因子包含:營收規模放大(Q3 Cloud $15.16B,YoY +33%)、資產利用率提升(TPU v5p/Trillium 進入量產成熟期)、以及更高毛利的 AI 平台與應用收入(Vertex AI、Gemini API 等)占比上升。此數據與走勢已在多家媒體與會後整理中出現,與 Q2 時 margin 20.7% 的上行脈絡一致,呈現規模經濟與效率改善雙重效果。

Ironwood 與 NVIDIA 對標:Google 在 2025 年推出第七代 TPU「Ironwood」,主攻推理,單晶片 FP8 峰值算力、HBM3e 容量與頻寬大幅提高;整機櫃可擴展至 9,216 片、42.5 EF 級別,並宣稱「每瓦效能」較 Trillium 再翻倍,顯著壓低推理能耗與 TCO。NVIDIA 方面,GB200 / NVL72(Blackwell) 已確認 2025 年在 Google Cloud 供應,兩線齊下形成「自研 TPU + NVIDIA GPU」並行的策略。Ironwood 對 NVIDIA 的節省幅度,官方少有直接標示,但多個獨立與產業整理指出 TPU 在特定推理工作上可提供 約 20–30% 的 $/inference 成本優勢,這也是 Google 將大量推理工作導向 TPU 的邏輯基礎。

與 Anthropic 的合作:10/23 公告顯示,Anthropic 擴大採用 Google Cloud TPU,最多可用到 100 萬顆 TPU,預計 2026 年上線超過 1 GW 的算力;Google 亦在聲明中特別點出 Ironwood 作為效率亮點。這類「多年期、百萬片級」合約將強化 Google 的出貨確定性與基建投資能見度,亦有助於雲端 Backlog 維持高檔。

每 GW 的 Capex 粗估:近月多家機構對 AI 資料中心 1 GW 成本的估值落在 $35B(Bernstein) 左右,也有 $50–60B(NVIDIA/Barclays 觀點) 的高情境。以中值 $35–40B/GW 推估,Anthropic「>1 GW」等級的需求本身就意味著數十億到數十億美元級別的採購節奏,配合 Google 自建與其他大客戶導入,2025–2026 的高 Capex 有合理性。今年有報導稱 Google 曾向 CoreWeave 租用 NVIDIA GPU 作為過渡方案;但目前尚無其他NeoCloud租賃。Google 仍以「自建為主+策略性補位」為核心。

Q3 雲端獲利率上行與大型 AI 合約(如 Anthropic 百萬 TPU)讓 2025–2026 的高強度 Capex 具備可持續性。Ironwood 聚焦推理、搭配 Blackwell 雙線佈局,有機會在 $/token 與能耗上打出差異化,支撐雲端毛利擴張與中期 FCF 回升的路徑。

如何持續驗證 Google 的 AI 兌現度

Google 已在 AI 爭霸戰裡建立「模型 × 平台 × 應用 × 自研晶片」的閉環:Q3 營收破千億美元、Cloud 以逾三成速度成長,並把全年 Capex 三度上修至 $91–93B;Cloud Backlog 擴至 $155B,顯示未來 12–24 個月的交付能見度。這組合同時說明兩件事:AI 已帶動雲業務放大、而且資本投放仍在高檔。

投資人應追的 6 個關鍵KPI

- Cloud OPM 斜率(營運利潤率連續擴張代表規模經濟落地);

- Backlog→營收轉化率(大單落地節奏是否加快);

- AI 產品採用(Gemini/Vertex AI 的企業與開發者使用量);

- Search/YouTube 變現(在 AI 介面下的 RPM、eCPM 變化);

- Capex/折舊/FCF 三角(高投資期何時轉為現金流正貢獻);

- 供應鏈瓶頸(電力、網通、HBM 供應是否順暢)。

基於 Q3 的成績與高能見度 Capex,Google 具備以 TPU×Hypercomputer×分發入口 帶動持續擴利的條件;投資上可「核心持有 Google」,同時依前述KPI調整權重;週邊則以「AI 基建供應鏈」做衍生配置(算力、網通、散熱、HBM),並緊盯 Backlog 轉化與 Cloud OPM 曲線。一旦看到:Cloud 連續擴利+Backlog 加速出貨+Capex 對 FCF 的壓力見頂,將是評價重估的關鍵時間窗。