2023年上半年,美聯儲將利率逐步調升至5.25%,此舉使經濟陷入蕭條。從最新數據來看,美國經濟前瞻指標(LEI)在過去半年(2022年12月到2023年6月)下滑了4.2%,這相較於之前的半年(2022年6月到12月)3.8%的降幅來得更為明顯。6月的LEI再度出現下調,主因還是受到消費者信心不振、新訂單的萎縮、初次申請失業救濟的人數增多,以及房地產建設的縮減所影響。

循環指標資深專家Monica指出:“最近的數據明確顯示,未來數月的經濟活躍度有減緩之勢。根據預測,從2023年第三季開始至2024年第一季,美國經濟很可能步入衰退期。因應物價的持續上漲、貨幣政策的緊縮、企業與個人的融資難度加大,以及政府開支的減少等因素,經濟增長將面臨更大的壓力。”

股市逆勢上漲

在經濟環境陰霾之際,結至2023年7月,Nasdaq指數漲幅令人瞠目結舌,約上漲了40%(5200點)。這項表現遠超過市場普遍預期。

回首上半年,我們可以觀察到,Nasdaq在初期確實經歷了一波約2000點的跌深反彈,但隨後的反彈力度強勁。主因在於3月時,ChatGPT掀起了一波AI投資狂潮,帶動大型科技股如NVDA、META和AMZN都有超乎想像的大幅上揚,漲幅分別達到了217%、154%和65%。觀察ETFs的年初至今回報率,不難發現資金明顯集中在科技相關領域,特別是那斯達克指數(QQQ)、半導體(SMH)、雲端技術(WCLD)、軟體(IGV)以及建築商(XHB)等族群。

有句話說,最猛烈的股市上漲總是在大多數人還未反應過來時默默上演的。從K線圖可以清楚看出,QQQ的上揚趨勢如刀削般陡峭。許多空頭以及空手的投資者,創造出源源不斷的買盤來推高市場。而這波資金流動顯然傾向於科技板塊,使得QQQ表現獨領風騷。

觀察那斯達克對比其他主要指數如標普500、羅素2000和道瓊,其優異表現確實非凡。年初至今漲幅遠超過標普500的17%、羅素2000的9%、和道瓊的5%。然而,整體股市的表現並未如那斯達克般亮眼。實質上,是幾家權重較高的科技巨擘撐起了整體指數表現。若深入剖析,會發現市場內大部分股票的漲幅實際上僅介於10%到20%之間。同時,有些板塊在這市場裡相對滯後。例如,地方銀行(KRE)下滑了18%、太陽能板塊(TAN)下跌16%、中國互聯網股(KWEB)也下滑了13%,而美國長天期國債(TLT)也回落了9%。

2023 Q2 財報 – 企業獲利軟著陸

- 業績超預期:至今,有84%的S&P 500公司已揭曉第二季度業績,其中高達79%的公司業績優於市場預期,這項數字更是近十年的新高。

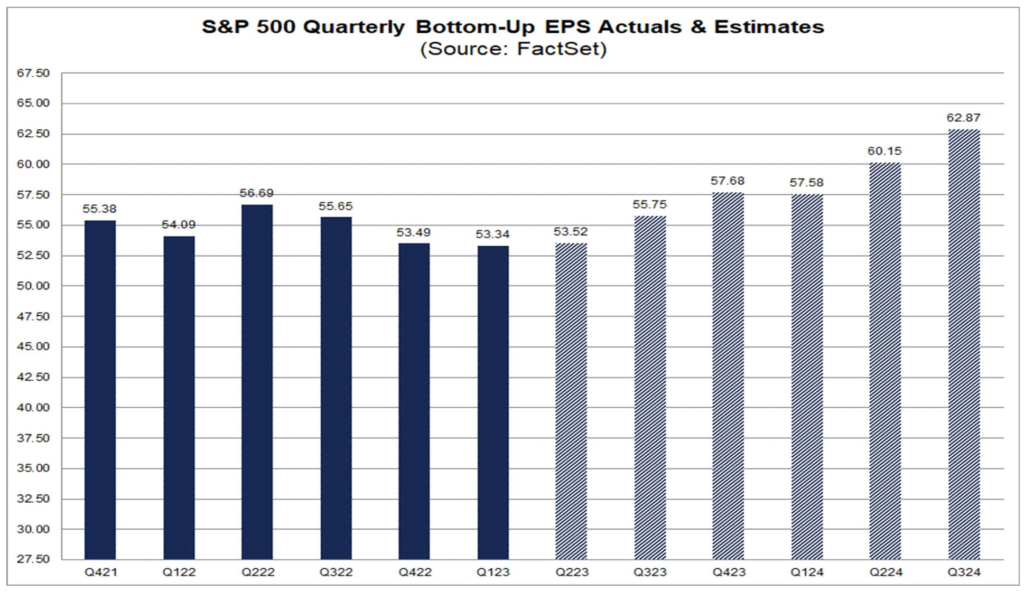

- 年度EPS比對:儘管大部分公司表現亮眼,S&P 500的整體EPS仍比去年同期減少了5.2%,但相對上週的估計降幅7.4%還算是較為樂觀的。這也是自2020年第三季度以來最大的下滑幅度。然而,這樣的下降部分是由於2022年第二季的業績基期較高所致。

- 公司營收增長:第二季度的營收年增率為0.6%,其中有65%的公司獲利超乎預期。

- 市場展望:根據分析師的估計,2023年下半年S&P 500的業績有望恢復增長,其中第三季度估計增長0.2%,到第四季度估計增長7.6%。

- 市盈率分析:目前S&P 500的PE(市盈率)為19.2,相較於過去五年和十年的平均數據,這一水平明顯偏高。

市場反應未來獲利復甦

從提供的圖表中,我們可以明顯觀察到,S&P 500企業獲利的低谷似乎已經過去,自Q2起,業績有望逐季呈現正增長。值得一提的是,股市經常作為經濟的風向球,預示著未來的經濟走向。當前的股市上揚,其實正是市場對未來一年獲利回升的預期反映。

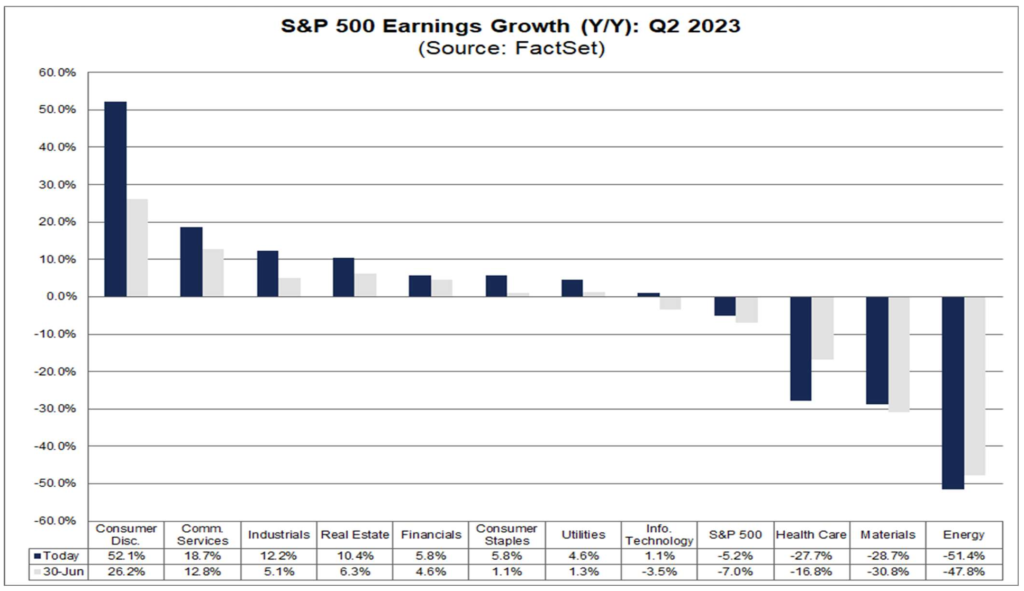

與過往的經濟下滑周期有所不同,這回的衰退是市場提前「有所預警」,企業因此”預早”做出因應。以科技產業為例,他們及時地裁減人力、嚴格地控管成本,以應對預期的壓力。即便在這樣的背景下,業績的確出現了下滑,但其獲利衰退幅度卻遠小於預期(原先市場預估的衰退3.5%,但實際上卻錄得1.1%的成長)。

就連常被認為是經濟衰退中的重災區——金融業,在Q2期間的獲利年增率也仍然錄得5.8%的正成長。這與年初時,因中小銀行破產而引發的市場恐慌,形成鮮明的對比。至於最受打擊的能源產業,其獲利衰退主要是去年高基期的影響。經濟衰退並不意味著股市必然走低。這次的企業獲利表現已足夠印證這點。若您細察Q2的企業獲利圖表,便會發現它與一般衰退情境大不相同。

2023下半年要關注什麼?

2023年上半年,市場聚焦的主題無疑是”升息”和”通膨”。然而,面對企業獲利的溫和下滑,股市依然持續寫下新的高峰,反映出市場氛圍逐渐轉向樂觀。現階段的市場共識大致可以歸納為四個關鍵字:通膨持續、降息遲緩、消費趨緩、及財報見底。

確實,市場上仍有聲音警告可能出現的”二次通膨”,進而拖累市場。但要注意的是,當相同的負面因子再度出現時,其所造成的市場震撼不會超越第一次的程度。這是因為企業在第一次的經驗下,會更迅速地做好因應。此外,我們也觀察到這一輪市場衰退帶有明顯的「輪動」現象,意味著不同產業在不同時期經歷衰退、觸底、再至復甦。這種產業間的輪替動態,有助於緩和整體經濟的震盪。在這情境下,股市的焦點將更集中於各個產業的具體狀況。

在2023年的下半年,市場將主要圍繞三大主題進行分析與關注:

- 利率曲線正常化 – FED降息時間表是否往後延? 長天期美債是否破底?(殖利率上升)

- 消費放緩 – 美國薪資成長是否放緩? 家庭與個人信貸是否衰退?

- 企業獲利復甦 – 個別產業景氣是否已經觸底?

利率曲線正常化

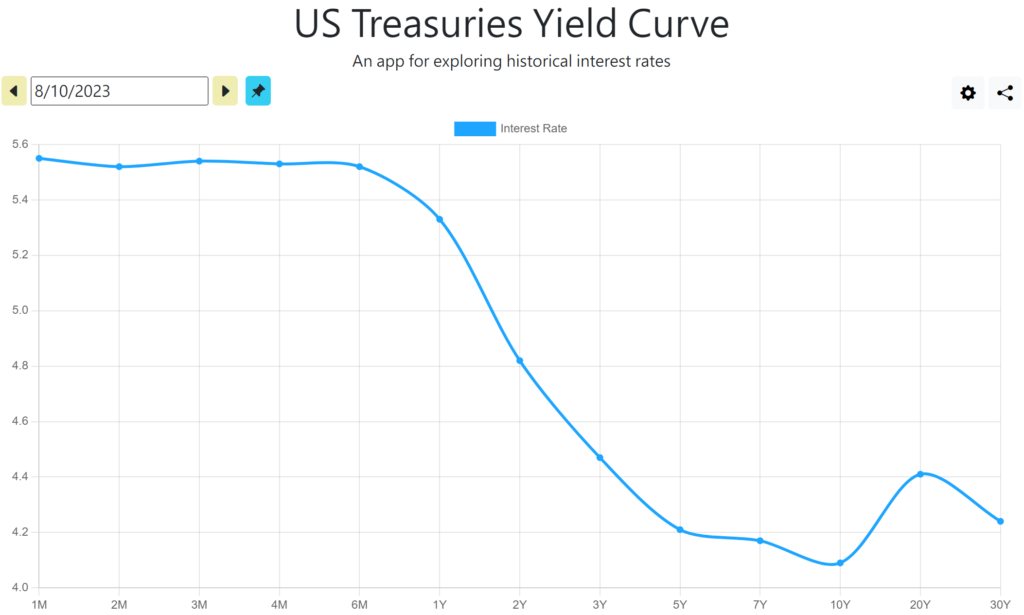

在升息週期畫下句點後,市場普遍預期美聯儲(FED)將於2024年3月啟動降息策略。然而,即便經濟成長放緩,企業獲利表現仍維持相對穩定。當前通膨下滑速度明顯減緩,部分產業的復甦也使通膨略有回升。FED可能會持續採取「Higher for longer」的策略,即維持較高的利率打壓通膨。由於降息計畫可能延後,導致了市場的「失望性賣壓」。利率倒掛是一個不可持續的現象,它甚至引發了美國小型銀行的倒閉。如何讓利率曲線正常化,成了投資界焦點。

最初的預測是,若2024年初開始降息且通膨能夠回到2%的水平,短期利率有可能在2024年回落到4%以下。但現在的趨勢指向通膨可能常態性地保持在3%以上,這意味著短期利率在較長時間內維持在4%以上的機會大增。同時,美國長期公債的利率只有4.4%,這使得其下行空間受限。

2023年8月令投資人感到震驚的,無疑是美國長期公債價格的下滑。這也讓市場深刻體認到,利率曲線正常化不只是短期利率的下降這條路,可能也要讓長期利率上升以達到「利率曲線正常化」。由於2022年底,美國長期公債被認為是最佳的投資選擇,大量資金湧入。但當其吸引力達到頂峰,新的投資意願減少。此外,量化縮減(QT)的實施也增加了市場的債券供應。知名投資人Bill Ackman就曾表示,美國的長期公債似乎被過度購入,而供應量仍在持續增加。

消費支出與美國經濟風險

經濟分析指出,消費支出是美國經濟的主要推動力,佔經濟活動的三分之二。市場對2023年下半年是否會引發消費衰退有許多討論。而這個問題要觀察通膨、薪資、信貸未來的發展。

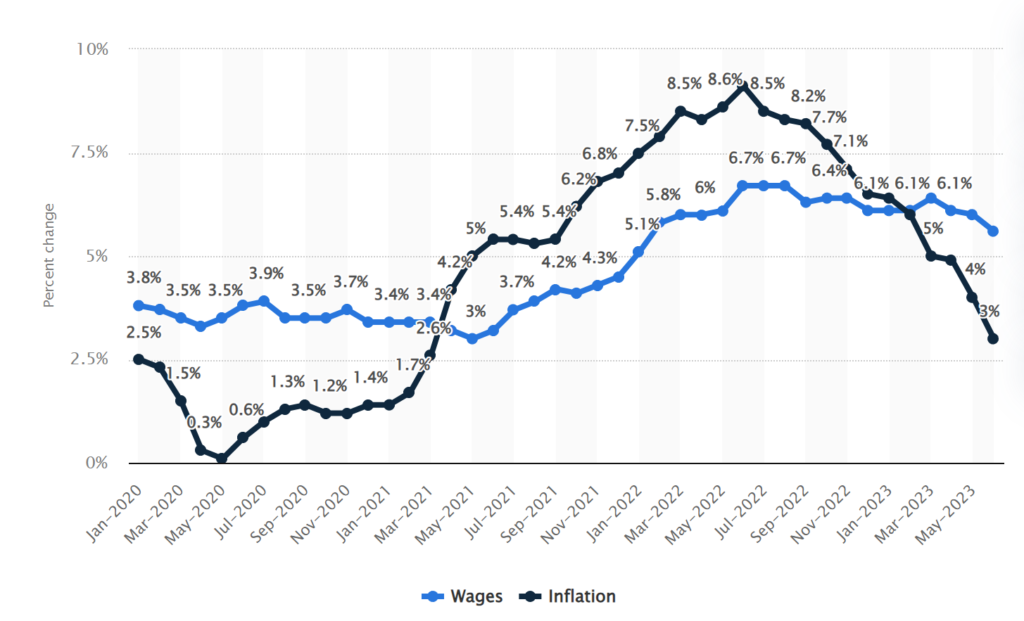

薪資增長具有「滯後性」。在疫情後上升的工資水平很難降低,且目前因為大退休潮,人力短缺問題仍然存在,這導致了2023年7月失業率來到歷史低點的3.5%。而薪資成長率維持在6%的高增長。由於薪資成長6%高於通貨膨脹3.2%,消費者的支出能力得到提升。此外,隨著股價和房價的上揚,部分消費者可能選擇變現資產以增加消費。

消費者信心指數在7月份從6月份的110.1(修訂自109.7)上升至117.0,超出了預期的111.8共識,也達到自2021年7月以來的最高水平。這是由The Conference Board在周二公布的。The Conference Board的首席經濟學家Dana Peterson表示:“整體信心似乎已經打破了過去一年中一直存在的盤整趨勢。”

然而利率持續上升,導致貸款成本攀升。若消費者的借款開始出現負增長,且家庭的儲蓄逐漸耗盡,消費支出”額度”就會下降。過去一年中,儘管有消費者保守消費的趨勢,但以6%的薪資增長、3.2%的通膨、3.5%的失業率這樣的「完美組合」,顯示消費者支出能力呈現”絕佳”的增長態勢。

2023年下半年家庭部門受高利率的影響將加大,但只要通膨不超越薪資增長,要引發消費支出衰退的可能性不大。

企業營收觸底

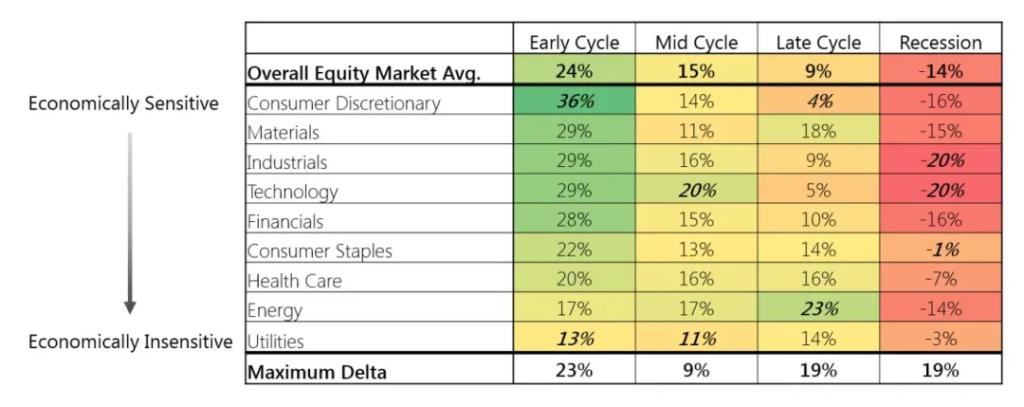

根據下表的統計,我們可以觀察到市場景氣循環中,各產業於股市的漲跌幅度。為了能夠把握Early Cycle階段的平均23%獲利,投資人的策略應是提前進行配置。然而,當前市場的疑慮集中於:我們真的已經跨越了Recession這一階段嗎? 若參考先前的LEI指標,經濟實際上仍然處於衰退的狀態,且反轉的跡象尚未明顯。但值得注意的是,股市似乎已經預先反映出Early Cycle的大幅上揚趨勢。因此,接下來的關鍵問題是:1) 是否經濟表現將會趕上股市的動能? 或者2) 股市是否已經過熱,需要再次進行調整回測底部?

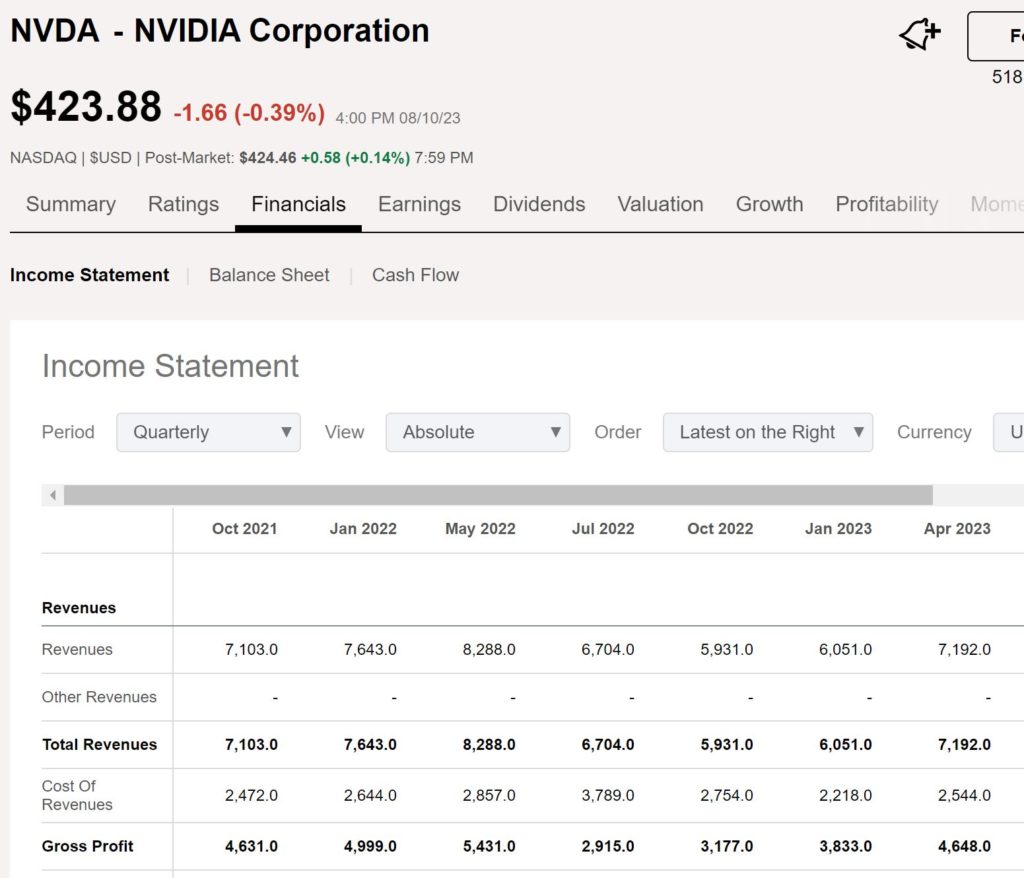

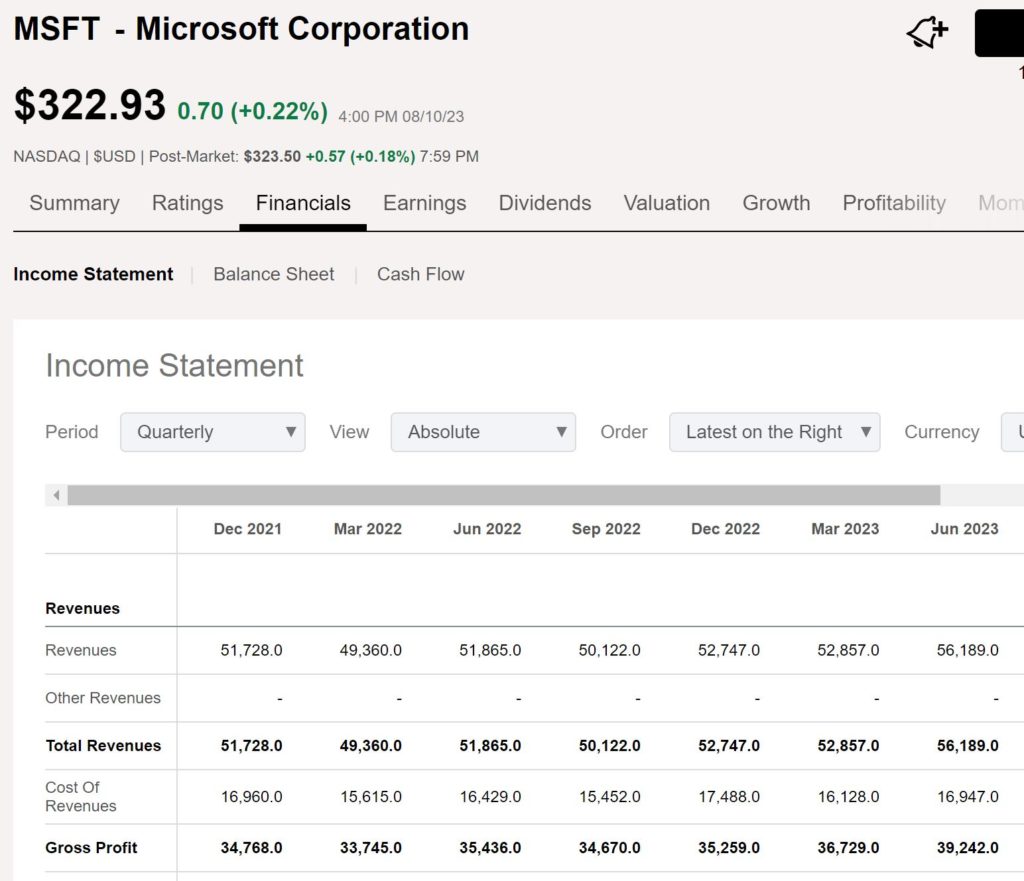

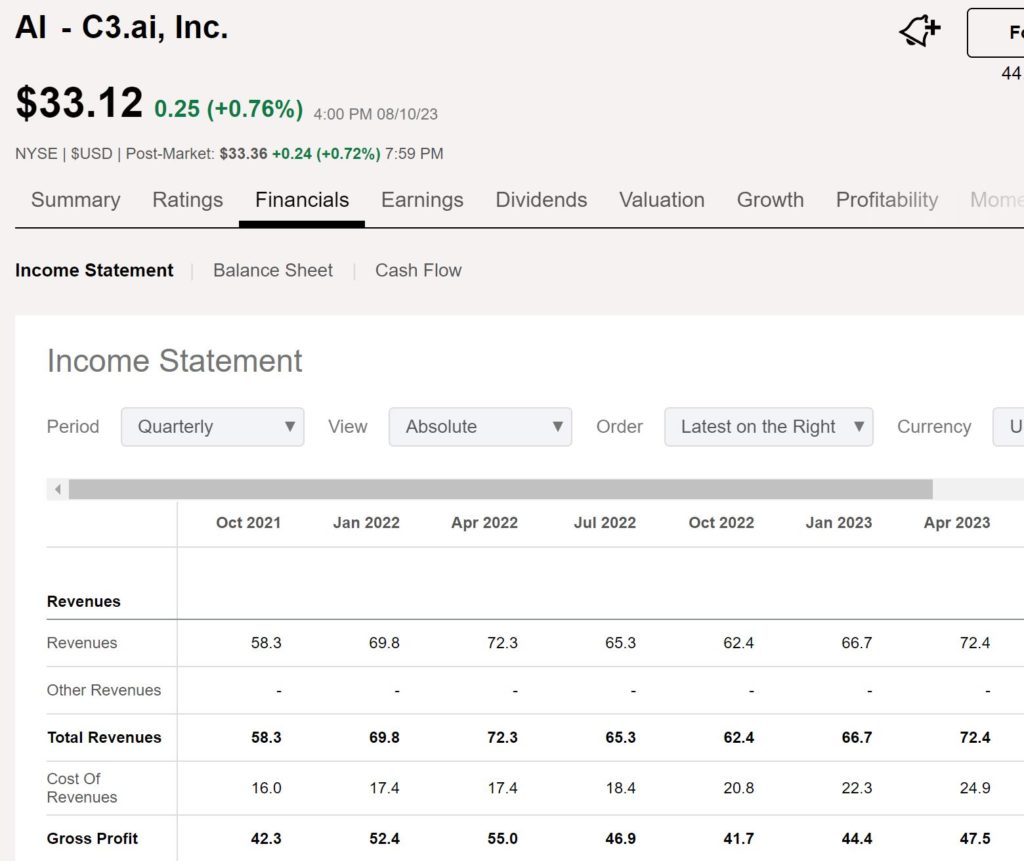

於2023年上半,多數投資人預期情境2,結果卻錯過了這波急速的反彈。這波快速上揚的主要驅動力,無疑是ChatGPT激發出的AI投資風潮。現在,我們應深入分析這些AI領域的領頭羊,觀察他們的營收是否真的呈現出相對應的強勁成長。我們應該將焦點集中在以下這幾家公司:NVDA、MSFT、GOOG、AI以及PLTR。

- NVDA是這波上漲最重要的動力來源! 從業績來看2023Apr業績YOY仍然下跌13%,但是預計未來4季業績將分別成長65%、106%、117%、87%。

- MSFT投資OpenAI也大幅將產品AI化。從業績來看並沒有明顯的衰退。預計未來4季業績成長保持在10%左右。

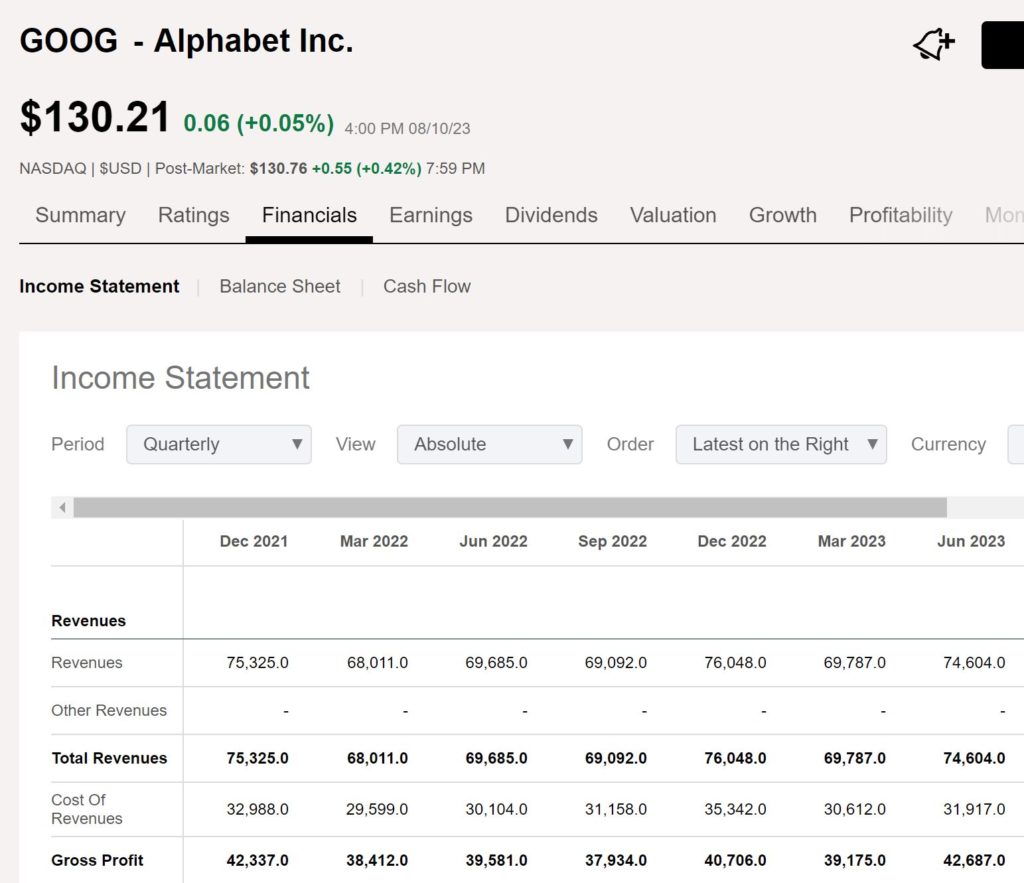

- GOOG是另一個投資AI的最主要廠商,並且擁有最多數據。Q2業績恢復增長,未來4季業績成長也在10%左右。

- AI是一個人工智慧軟體公司。該公司提供C3 AI平台,這是一個應用程式開發和運行環境,使客戶能夠設計、開發和部署企業AI應用程序。該公司2023Apr營收增長0.13%,未來4季業績成長為10%、18%、17%、17%。

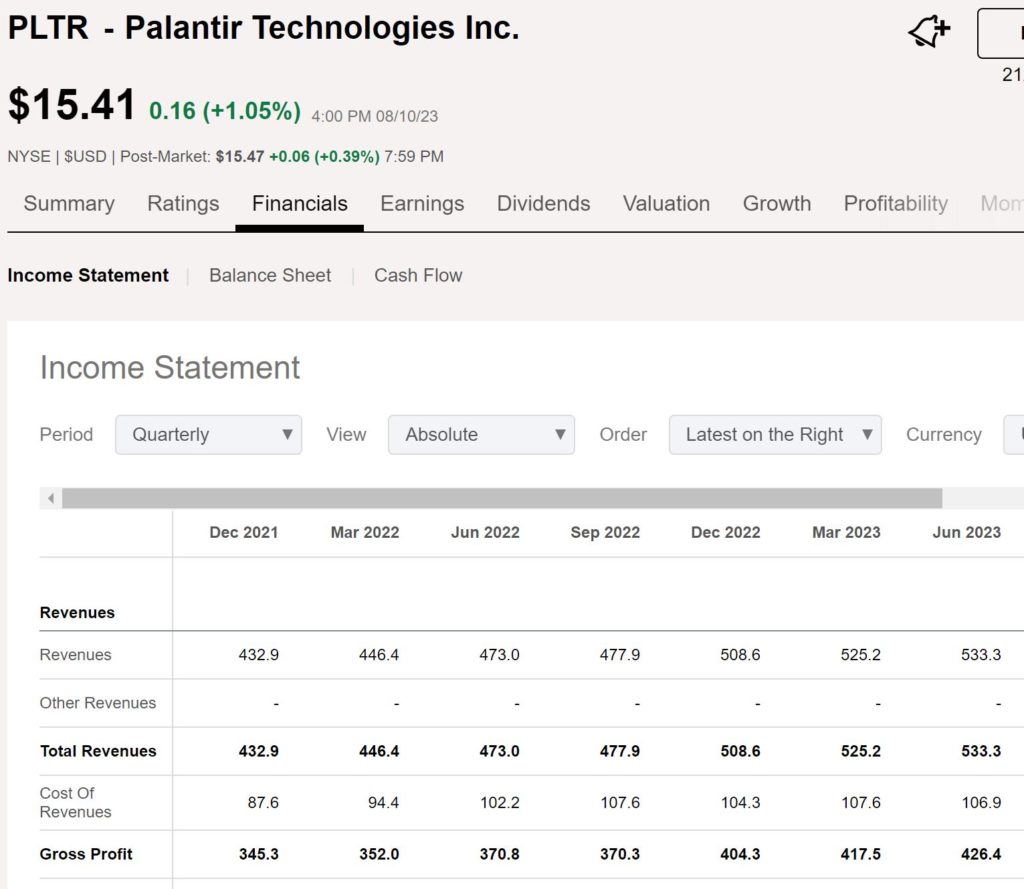

- PLTR提供美國軍方與部分商業界AI情報預測相關服務。過去該公司的營收增長逐季下降,23Q2增長僅12.75%。未來4季業績成長為16%、18%、17%、20%。

從所提供的數據來看,NVDA以外的公司,儘管AI推動了其股價飆升,但其實際業績增長並未如股價表現般樂觀。確實,AI在多方面的實際應用帶來的影響是巨大的,但它對公司營收的正面推動似乎仍然相對有限。觀察大型科技公司的財報,我們可以明顯感受到這些企業在營收和盈利上展現的穩健性,更凸顯出科技產業在經濟波動下的韌性。

根據S&P 500的盈利預測,2023年第二季度的確是業績觸底的時刻。因此,我們可以解讀2023年上半年的股市表現,更多的是投資者對「科技產業」未來發展的樂觀評估,導致了「估值擴張」。且這波上揚的速度超乎預期,短時間內就完成了預期景氣循環Early Cycle的平均29%上升幅度。然而,當前市場依然處於升息之後的消費放緩的陰影下。

2023下半年 – 沒有共識的等待期

繼2022年市場的超跌後,2023年上半年我們見證了科技股的超漲。然而,眼前的市場狀態可能進入一段上下震盪的盤整期。以下是幾大觀點供投資者參考:

- AI熱潮退減:科技股經過此波強勁反彈後,其估值與營運基本面將受到更為嚴格的審視。

- 美國長期公債持續走弱:受到通膨膠著與降息預期受阻的影響,長期公債的殖利率將上行,並將對科技股造成壓抑。

- 企業盈利觸底:預期2023年第三季,企業盈利會再次見到成長。加上就業市場與消費動能依舊維持在良好水平,投資機會將在首先啟動獲利增長的企業。

- 進入降息周期:隨著升息週期的終結,若未來經濟衰退過快,降息的操作空間及時間點已備好,有望穩定市場情緒。

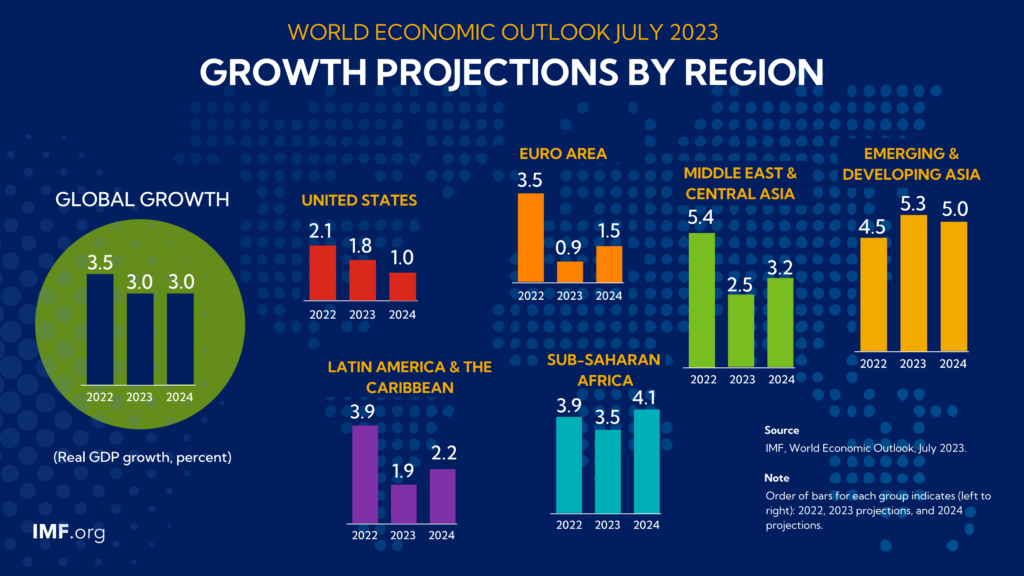

- 低速成長的未來:展望2024年,預計美國的GDP成長率將降至1%,而全球經濟成長率也僅有3%。這意味著投資者可能需調整策略,尋找在低成長環境中仍具潛力的投資標的。

總結而言,當前市場處於一種多空交錯的狀態,投資者需更為謹慎地進行策略配置。

市場資金依然充沛

隨著企業盈利展望由觸底回升,除非有不可預見的外部衝擊因素,股市基本上沒有大幅下挫的根本因素。確實,面對高利率及量化緊縮(QT)策略,市場流動性正受到壓縮。但若從M2供應數據來看,COVID-19疫情期間,M2的年增率曾急速攀升至26%。即便在升息後,也只小幅下修3.75%。更值得注意的是,2023年5月,M2竟意外回升,這清楚地反映出市場資金並未真正短缺。

相對的,我們觀察到大量的市場資金正在Money Market Fund中待命。以Interactive Brokers為例,其提供的資金帳戶MMF利率高達4.85%,這使得許多投資者認為在短期內於IB帳戶內放置資金賺取利息也是相當不錯的選擇。事實上,這些處於觀望態度的資金正在尋求更佳的進場時機,期盼在市場走入景氣循環的Early Cycle時刻,有效佈局以實現預期的投資回報。

2023下半年投資機會

我預測,2023年ES與NQ的高峰或已現身。在未來數月中,指數可能會在年線(200wma)和高點範圍內進行盤整(ES 4250~4650, NQ 14000~16000)。即便有機會挑戰此前的高點,其上行空間也相對有限。其中,值得密切關注的股票為NVDA。在此盤勢中,市場人氣仍須依賴這家AI巨擘及其他大型科技企業來穩定大盤。必須說,震盪盤整時期對投資者而言是最具挑戰性的,因為在經濟復甦力道不足的情況下,資金會不斷地在不同的投資主題間流轉。現階段,股市指數的支撐主要來自大型科技股,而大部分其他股票只展現出微弱的上漲。

尋找中小型”成長股”

根據高盛(Goldman Sachs)的最新研究指出,當市場由少數領頭羊股票主導上揚時,其後的12個月中,有高達71%的機率見到指數進一步走高。此一現象顯示投資者對股市的信心日增,且此份樂觀情緒將逐步傳遞至更多股票。特別是,那些具有「成長性」的中小型股票將會受惠。目前,羅素2000指數在2023年至今的回報率為+9%,顯然較那斯達克指數的+40%遜色許多。但隨著高科技股穩固市場的格局,一旦有少量的資金注入小型股,這些股票將有大展宏圖的可能性。