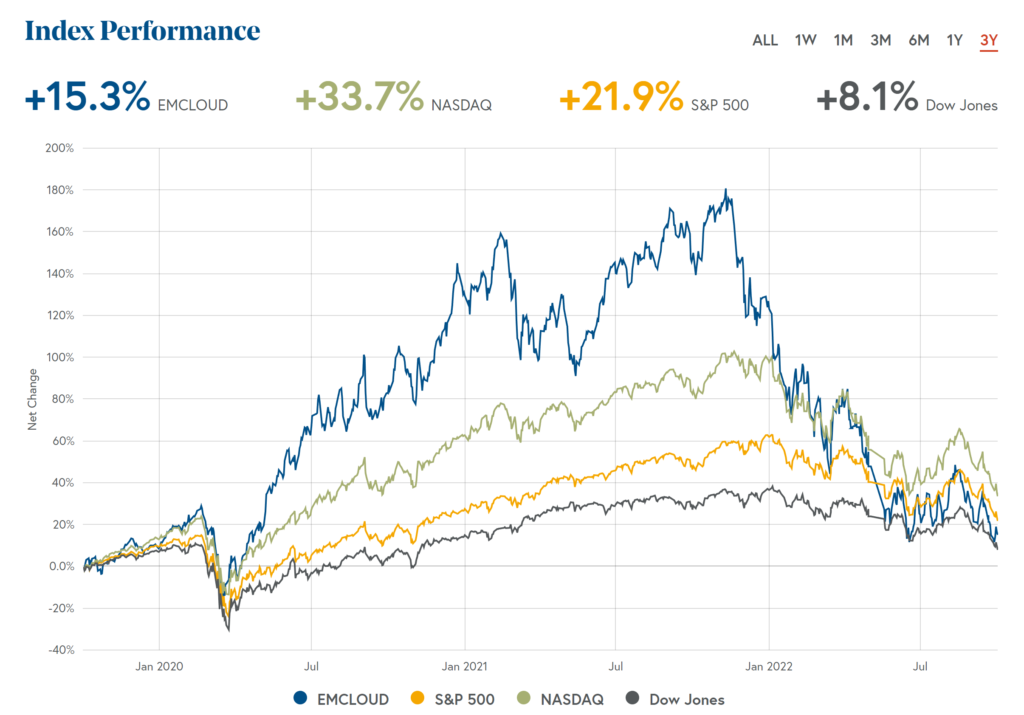

雲端類股ETF – WCLD (註一)在新冠疫情後,股價從低點上衝雲端,漲幅245%。2021年11月觸頂後,到2022年9月底已經下跌10個月,跌幅達60.83%。目前的價格已經回到2020年疫情前的水準。如果你在疫情前買入持有到現在,大概資產漲過一倍又回原點了。根據Saul’s Investing Disscusions討論區,Saul個人的Buy and hold YTD 2022九月底績效為-58.7%。相信很多受到他過去優良績效而效法他投資的人,今年可說是非常痛苦。與ARKK基金管理人Cathie Wood一樣,YTD績效慘到只好都改用5年總獲利來自我安慰。從下圖雲端股指數(EMCLOUD)與三大美股指數的三年累積績效來比,EMCLOUD大概是S&P500三倍的BETA,三年累積獲利15.3%還輸S&P500的21.9%。資金市場造就高成長股的價格向火箭一樣上衝,如今在升息、戰爭、經濟衰退、貨幣緊縮環境下,股價像熄火的火箭一樣墜落。這三年進場投資的散戶投資人幾乎沒賺到錢,只留下一個疑問,雲端股到底行不行?

註一:The WisdomTree Cloud Computing ETF – WCLD 投資採用跟蹤BVP所發行的雲端股指數 – The BVP Nasdaq Emerging Cloud Index (EMCLOUD) 共投資75檔等權重SaaS公司。是市場上涵蓋SaaS產業最完整的指數。

對SaaS失去信心?! 那請再信仰充值一下

如果你動搖了,認為股價損失60%的公司是有問題的?! 那就再來重新複習一下SaaS理論上的美好。製作 BVP Nasdaq Emerging Cloud Index的Bessemer Venture Partners在2022年5月的State of Cloud 2022中,對SaaS產業優勢有相當詳細的報導。

SaaS商業模式

SaaS 讓企業透過網路讓軟體可以依照需求、數量訂閱,以低廉的固定成本持續給顧客使用。SaaS企業只需要關注客戶需求,將軟體與生態都持續更新,讓訂閱穩定成長,就會有源源不絕的現金流。當一個公司可以達到頂尖的銷售效率與服務黏性,其資金投報率是相當驚人的。SaaS商業模式的ROI跟各產業來比,絕對是地表最強的。

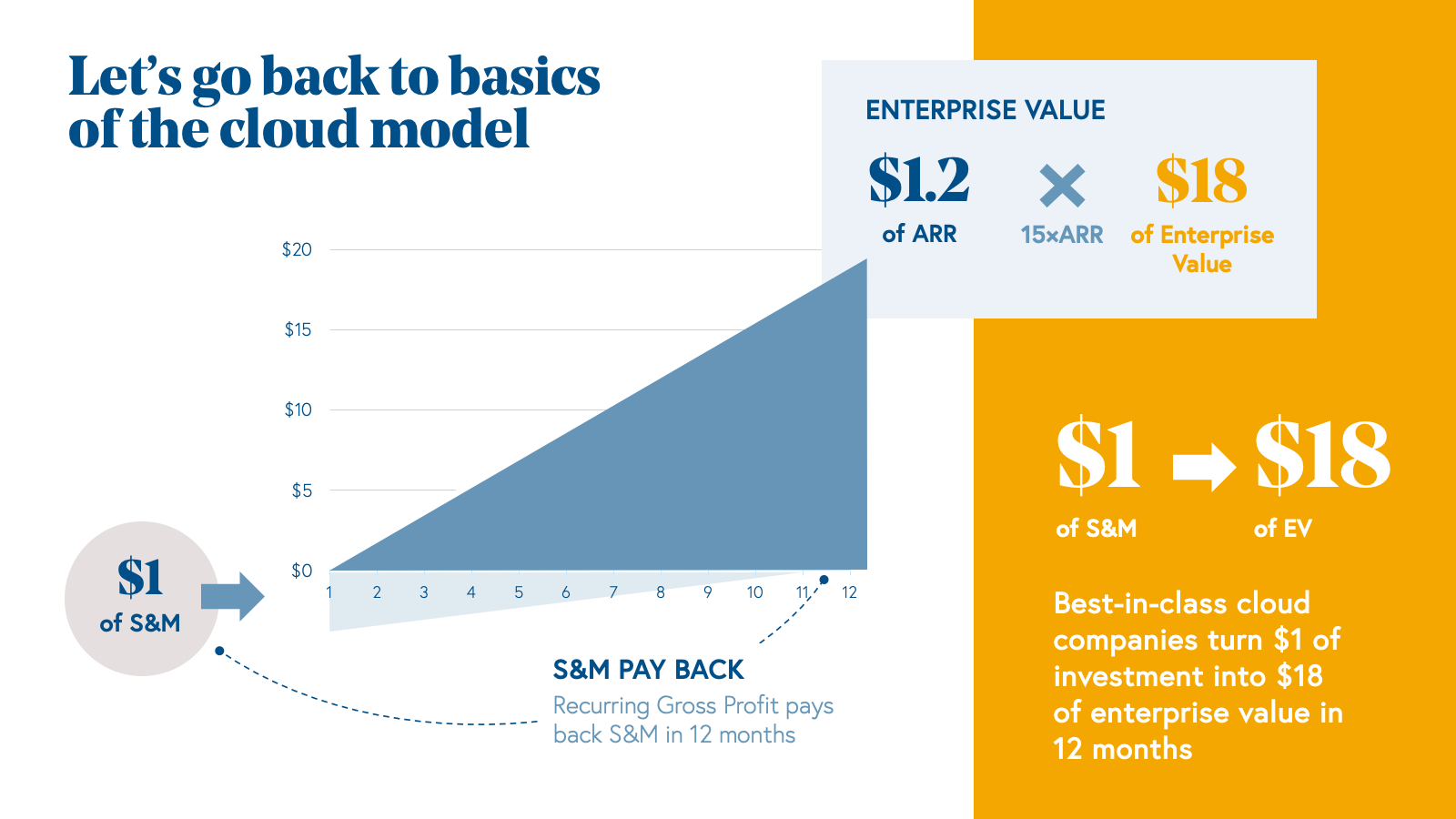

先從財務角度來看,一流SaaS公司每投入1美元可以創造$1.2的ARR(註二),再乘以15倍的P/S估值,則是$18的企業價值(EV)。換句話說,只要產品夠好,產品黏性好 – Net Retention Rate(NRR) > 1,那就用力花錢在行銷與業務上,大概花$56M/年就能夠創造1B的EV。以實例來看,SentinelOne(S) 8月底公布的23Q2財報中,營收$103M,行銷費用竟然花了$79M (77%)。但因為其行銷與業務投資費用只要11個月就會賺回來,NRR(註三) 高達137%,所以這樣子拚速度在SaaS界算可理解。

註二:Annual Recurring Revenue, or ARR, 指一年的預期訂閱收入。舉例,A花了$12,000訂閱了2年的服務,則ARR = 12000/2 = $6000。

註三:Net revenue Retention Rate, NRR, 指從舊有訂戶中新增的訂閱營收,該數字會減去退訂數字(customer churn)。NRR是衡量舊客戶維持訂閱與增加訂閱(升級、加量)的能力。該數字不含新客戶。

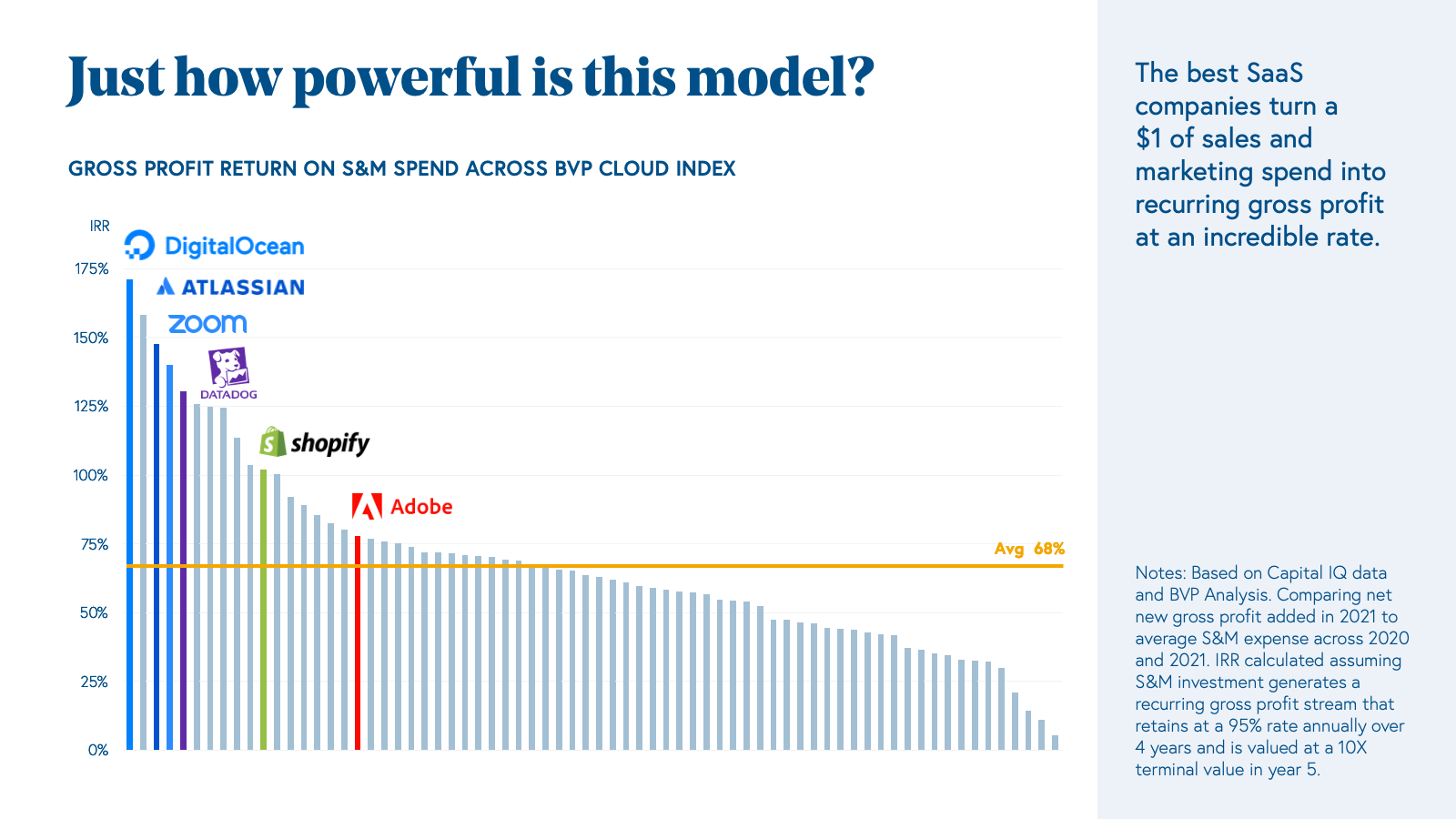

依照 BVP Nasdaq Emerging Cloud Index 指數內的公司所做的計算統計,平均公司投資業務與行銷後產出的毛利(Gross Profit),也就是內部報酬率(Internal Rate of Return, IRR)高達68%。而S&P500的企業平均值不過20%。從此就可以看出雲端企業的資本投資效率與回報極高。而下表可以看到最頂級的企業有許多IRR超過100%的。

認真的投資狂熱者

SaaS真的是好產業,其實還可以長篇大論更多他們的優點與光明的未來。但認真的新手投資者都被擺了一道,到目前我們仍能在網路上找到許多雲端股老鳥的基本面分析,結論是公司仍是好公司,財報仍是相當不錯,我們只不過花了一些時間測試怎麼估價。對所有新來的投資人,感謝你們用錢來幫忙測試。至少我們現在知道100倍的Price/Sales Ratio好像行不通。K線圖各個長得像珠穆朗瑪峰。直到大家都懶得聽Cathie Wood的投資理念了,抄底也抄到本金大失血。現在躺平在地上只想問,說好的美好呢?

好公司有壞價格

投資應該是無聊的,那些刺激的飆漲,證明都是貪婪情緒在作祟。每當市場資金氾濫,就會造成資金過度追逐”優良”SaaS企業。Snowflake(SNOW)從2020年9月IPO開始就不是個”可投資”的標的。因為她的EV/Sales曾經高達215左右。直到目前股價已經下跌了約58%,EV/S才下降到30左右,仍然是估值最貴的SaaS。觀察整體SaaS 9年來的Forward Revenue Multiple才發現 – SaaS成長領先群(Top Quartile)在6月的低點7.12x已經回到2017年底的水準,整體Median已經降至4.74x也已經是低於2014~2017的平均水準。但到目前為止,沒有人能透過估值告訴你這裡是底部。因為這9年來,我們一直都在尋找估值極限。我以前也大錯特錯,一直使用估值來預估股價的合理區間。但是SaaS的股價太活潑,當EV/S在5~25都算合理,這麼寬廣的區間又怎麼能當做買賣的指標呢?!

而即使目前的估值已經低於過去9年平均,我們無法斷定估值會不會繼續走低是因為利率環境正創下12年來的新高。美國10年公債利率3.78%已經高於過去9年的平均1.75%。這將大幅降低高成長公司未來的現金流價值。

技術面切入,似乎看到一些曙光

如果從基本面與估值都無法看出股價是否觸底。往往技術面分析是最後的手段了。

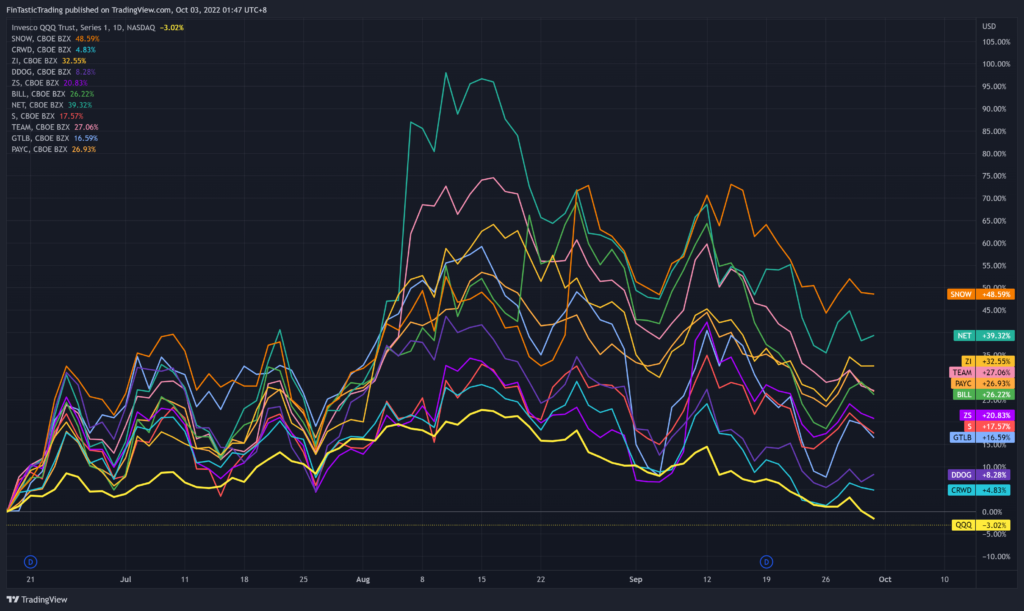

而SaaS觀察的重點可以放在估值最高的10檔股票 – SNOW, NET, ZS, TEAM, ZI, DDOG, CRWD, GTLB, BILL, PAYC。這Top 10代表了市場願意付出多少錢來認同SaaS,也就是市場目前的信心天花板。

從6/16那斯達克的低點以來,SaaS估值最高的前十名,每一檔股價表現都比QQQ還要好。大型科技股GOOG, META, NVDA在9月底都是破6月低點,但是這10檔雲端股都還沒有跌破前低。雖然無法證明大盤已經在此觸底,但此現象可以表明高成長雲端股的賣壓相對較輕。

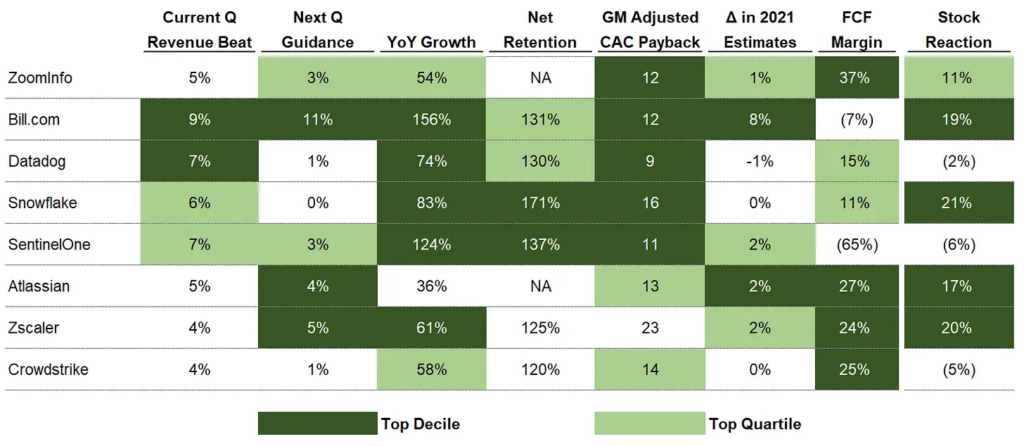

根據Cloudedjudgement網站的A Look Back at Q2 ’22 Public Cloud Software Earnings依照2022年Q2財報作的基本面評估,作者用了下列8個指標,對SaaS進行評分:(深綠色代表優秀)

- Current Q Revenue Beat

- Next Q Guidance

- YoY Growth

- Net Retention

- CAC Payback

- Change in 2023 Estimate

- FCF Margin

- Stock Reaction (after ER)

入列表現最出色的雲端公司為ZI, BILL, DDOG, SNOW, S, TEAM, ZS, CRWD。這些公司除了SentinelOne(S)估值排名第12,其他全在估值最高的10個公司裡面。有興趣的人可以閱讀這篇文章 – A Look Back at Q2 ’22 Public Cloud Software Earnings.

在這8個衡量標準中,除了業績成長率(YoY Growth)大家最先看以外。FCF Margin在今年有被市場更為重視的趨勢,無法創造優秀正現金流的公司估值會變得比較低。而面臨未來可能的經濟衰退,SaaS產品需要具有客戶黏性。所以應該觀察Net Retention(舊客戶營收增長)與CAC Payback (行銷業務回收效率)。這八間公司有三間屬於Cyber Security領域,算然競爭相當激烈,但市場需求正在增強。

如何判斷底部

最簡單的判別法是只要站上60wma就可以當作下跌趨勢的結束。但實際上當然還需要更多方面的綜合判斷。當多種指標都出現見底訊號,自然準確度才會高。很遺憾目前上面8檔股票沒有任何一檔是站在60wma之上的。但距離都很接近,大多數都有突破下降趨勢線、均線靠攏、成交量收縮等築底現象。

底部型態 – 最準確的方式是完成底部型態,也就是說要讓時間給出答案。底部型態會有一條重要頸線,當股價突破頸線則反轉成功。頸線下的成交量、時間要與頭部比較,並符合相同比例原則,頸線位置之下應該形成一個新的成交量區間(VA),頸線應該在最大量(POC)之上,代表大部分人都開始獲利。用型態判斷的缺點是標準很主觀,且當型態完成,距離底部已經有一段距離。

WCLD的K線圖顯示目前的價格在$26~$31做箱型整理。累積成交量非常集中在$29。若跌破$26恐怕會引發一波停損。相反的,若站上$31可能同時突破60wma與200wma。這就是右側交易應該進場布局的位置。

雲端股結論

很遺憾的說,講了那麼多,我的結論是 – SaaS估值已經回到2017年的水準,股價較大盤強勁,但沒有證據已經觸底。而更多想說明的是,SaaS是一個好產業,有好的商業模式,但好公司不一定有好進場價格。交易是為了賺錢,不是為了證明自己的看法正確。不要因為跌深、估值、基本面很好等因素就直接下去買股票了。這是一個熊市,而熊市就是不停地測底點。要先想風險,再考慮機會。不要想買在最低點,買在起漲點就夠好了。而我的買入基本標準就是股價突破60wma,其中SNOW, S, ZS都非常接近了。而如果你已經從高點Buy and Hold到現在了,該考慮的是你的資金控管而不是個股的進出價格。也就是如果那斯達克下探10000點,你的Portfolio虧損多大?! 是否有錢能在熊市結束後的起漲點買一些股票?

參考資料

A Look Back at Q2 ’22 Public Cloud Software Earnings – Clouded Judgement 9/21/2022

State of the Cloud 2022 – Bessemer uncovers the year’s top trends and insights in the global cloud economy, including how the model is only getting better, and why being a Centaur is the new milestone to celebrate.

2Q22 Cloud Earnings Recap – Earnings remained strong but revenue beats are getting harder & significantly less companies are guiding above consensus. Is this conservatism at play or an early signal of weakening fundamentals?