Monday.com(MNDY)成立於 2012 年,是一家提供雲端工作作業系統(Work OS)的平台軟體公司,總部位於以色列特拉維夫。該平台採用低程式碼/無程式碼的模組化設計,讓使用者能自行建立應用程式和專案管理工具,以滿足不同業務流程需求。Monday.com 的產品以視覺化的「看板」(Boards)為核心,強調易用性與團隊協作,幫助團隊在專案管理、工作流程、自動化等各方面提高效率和透明度。公司於 2021 年在納斯達克上市,目前在全球擁有約 2,500 名員工,服務約 24.5 萬家客戶,覆蓋超過 200 個產業、200 多個國家地區。這些客戶包含從中小企業到大型企業的各類型團隊,反映其產品在各行各業的廣泛應用。然而不得不讓人注意到這家公司的是它30%的營收年增率+30%的自由現金流率。

產品優勢與未來發展

Monday.com 提供多元產品組合,其 Work OS 平台下現有四大產品:

- Monday Work Management(專案/工作管理)

- Monday Sales CRM(客戶關係管理)

- Monday Dev(研發專案管理)

- Monday Service(企業服務管理)

這些產品共享同一平台基礎,使用者可在單一系統中整合多種功能,實現跨部門的工作流程管理。Monday 平台的核心優勢在於靈活的模組化功能和直觀介面,例如使用者可以自由配置狀態欄、時間線、甘特圖等視圖,加上上百種第三方整合,打造貼合自身需求的解決方案。相較競品,Monday.com 被認為介面友好、易於上手,且可透過自動化減少重複性工作,這些特性使其在市場上脫穎而出。

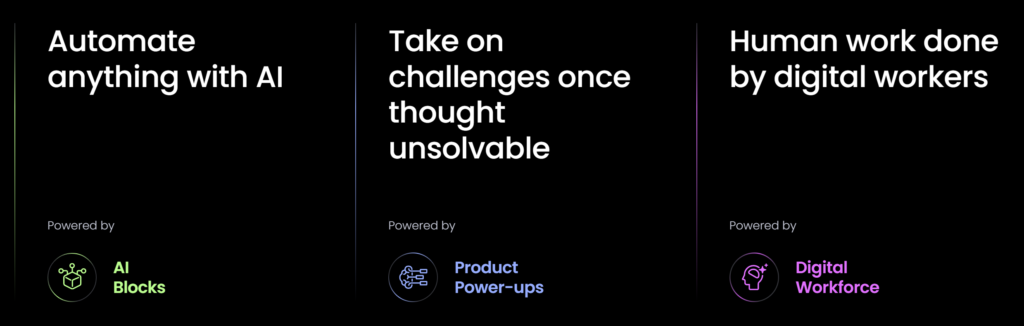

在未來產品 Roadmap 上,人工智慧(AI) 是 Monday.com 發展的重點之一。公司計劃將 AI 深度融入其多產品平台,提出了“三大 AI 支柱”,包括 AI Blocks(模組化AI功能積木)、Product Power-ups(產品 AI 增強功能)以及Digital Workforce(AI 數位員工)。這些 AI 功能將允許使用者透過自然語言和智能建議來分析資料、自動分類任務、生成內容等,進一步提高工作效率。例如,2024 年初推出的 Monday Service 就內建 AI 工單分類與 AI 客服代理等功能,可自動分派並解決部分支援請求 。綜合而言,Monday.com 以平台化+多產品+AI 的策略布局,使其能持續擴大產品覆蓋範圍,在協作辦公、市場行銷、CRM、研發專案、IT 服務等多領域與不同競品競爭。

客戶與收入來源

Monday.com 採用訂閱制 SaaS 商業模式,收入主要來自客戶訂閱其雲端平台服務,依據使用者數量與功能層級收費,並提供月付或年付選項。產品分為 Basic、Standard、Pro 和 Enterprise 四種方案,涵蓋從個人用戶到大型企業的廣泛需求。

截至 2024 年底,付費客戶中至少有 10 位使用者的團隊達 59,214 家,其中 ARR 超過 5 萬美元的高價值客戶達 3,201 家,年增 36%,顯示在大型企業市場的滲透率不斷提升。其整體美元淨留存率(NDR)達 112%,反映出優秀的續約率與向上銷售能力。

地區方面,北美市場貢獻約一半營收,其餘來自歐洲與亞太等地,展現全球化布局。多數營收來自年度或多年度訂閱,帶來穩定的經常性收入。截至 2024 年底,ARR 突破 10 億美元,達成重要里程碑。

此外,公司透過團隊內擴散模式、第三方應用程式市集和合作夥伴生態系拓展收入來源,形成多元且具韌性的成長結構。整體而言,Monday.com 憑藉靈活定價、高黏著度客群與全球化策略,實現穩健且可預測的營收增長。

產業規模與競爭對手

Monday.com 所處的是企業協作與工作管理軟體市場,廣義屬於 SaaS 產業的一部分。全球 SaaS 市場近年來保持高速增長,2022 年市場規模約 2,374.8 億美元,預計到 2030 年將達到 9,082 億美元,2024-2030 年複合年增長率約 18.7% 。在工作管理領域,企業對數位化協作工具的需求不斷上升,驅動市場規模擴大。除了市場本身龐大外,新冠疫情加速了遠端協作和數位轉型,也為此類雲端工具帶來大量商機。據 Gartner 預測,2025 年全球公有雲軟體支出將達 7,234 億美元,比 2024 年增長約 21.5%,其中相當一部分將流向SaaS應用。

競爭方面,Monday.com 面對眾多 SaaS 廠商的激烈競爭。其在專案及任務管理領域的主要對手包括 Asana、Smartsheet、Atlassian 旗下的 Trello 與 Jira、Microsoft 的 Planner / Project 等 。

- Asana(ASAN):營收成長只有 10%,但股價卻因為喊 AI 功能而曾一度飆漲 +50%

- Atlassian(TEAM):雖然功能強,但營收成長也才 21%

相較之下,Monday 營收成長 33%、毛利率高、現金流強,AI 功能更是直接推動高階方案的成長。以同樣領域的公司來說,Monday 的成長速度和賺錢能力是最強的。Monday.com 以高度可定制的 Work OS 平台著稱,試圖區隔於單點解決方案。例如,相對於 Asana 專注任務協作、Jira 側重軟體開發專案管理,Monday 平台力求同時覆蓋多種用例。

隨著公司推出 CRM 和 Service 管理產品,其競爭對手範圍也擴大到 CRM 領域的 Salesforce、HubSpot,以及 IT 服務管理 領域的 ServiceNow、Zendesk 等大型玩家。然而,Monday.com 規模仍較這些巨頭小,在大型企業客戶上的品牌知名度和產品深度需持續強化。值得注意的是,該產業的進入門檻相對不高,市場上也有許多新創(如 ClickUp、Notion、Wrike 等)競逐中小企業客群。因此,Monday.com 必須憑藉產品創新速度和用戶體驗優勢來維持市場領先地位。Monday.com 已連續兩年被 Gartner 評為「協作式工作管理」(Collaborative Work Management)象限的領導者,在願景完整性方面排名最前。這樣的肯定反映其產品策略得到權威機構認可,也有助於提升其在激烈市場中的競爭力。

2024 年第四季財報分析

以下是 Monday.com 2024 年第四季度財報的重點數據摘要:

📈 營收與獲利表現

- 營收:$2.68 億美元(年增 32%,高於預期的 $2.61 億)

- Non-GAAP 每股盈餘(EPS):$1.08(去年同期 $0.65,預期 $0.79)

- 連續第 11 季 業績優於市場預期

💰 營運與利潤率

- 毛利率:約 89%(維持 SaaS 產業頂尖水準)

- 銷售與行銷費用占營收:47.7%(同比僅增 16%,展現經營槓桿)

- GAAP 營業利益:$960 萬(營業利潤率 4%,去年同期為 -1%)

- Non-GAAP 營業利益:$4,030 萬(利潤率 15%,去年同期為 10%)

🔁 現金流與資金狀況

- 營運現金流入:$7,670 萬美元

- 自由現金流(FCF):$7,270 萬美元(FCF 利潤率約 27%,年增約 31%)

- 現金及投資儲備:約 $14.1 億美元

📊 重要營運指標

- 美元淨留存率(NDR):112%(較前三季提升)

- ARR 超過 $10 萬美元的高價值客戶:1,207 家(年增 45%)

整體來看,Monday.com 展現「高速成長 + 盈利改善」的強勁態勢,證明其商業模式具備高度韌性與規模效益。

2025 年營收、獲利預期

以下是 Monday.com 對 2025 年的展望數據摘要:

📈 營收與成長展望

- 2025 全年營收預估:$12.08~12.21 億美元(較 2024 年成長約 24%~26%)

- 增速略放緩但仍屬高速成長,尤其在接近十億美元基數下

- 成長動能來源:

- 產品創新(特別是 AI 功能)

- 多產品交叉銷售(Cross-Sell)

2025財年第一季的財測展望:

- 預期總營收:$2.74 億~$2.76 億美元 → 年增率約26%~27%

- 若第一季以過去平均2%超出市場預期,則營收可能是$2.81億美元,年增29.6%

- 預期 Non-GAAP 營業利益:$2,500 萬~$2,700 萬美元

- 預期 Non-GAAP 營業利潤率:9%~10%

👥 客戶動態

- 2024 Q4 新增客戶約 20,000 家

- 總客戶數突破 24.5 萬家

- 高價值大企業(ARR > $50萬 / $100萬)快速增長

➜ 將成為未來收入主要貢獻來源

💰 獲利與現金流預測

- Non-GAAP 營業利潤:$1.34~1.42 億美元

- 營業利潤率:約 11%~12%(略低於 2024 年的 14%)

- 原因:持續投資擴張市場與人才

- 自由現金流(FCF)預估:$3.00~3.08 億美元

- GAAP 淨利:2025 年有望首次轉正並持續擴大

依目前趨勢,Monday.com 有望在 2025 年實現 GAAP 淨利轉正並持續擴大。未來成長潛力來自三大方向:一是 Monday Service 等新產品逐漸成熟,進軍 IT 服務管理市場;二是 AI 付費功能可望帶來額外營收(如超額使用量收費);三是策略性併購將加速客戶與技術版圖擴張。整體而言,儘管宏觀環境仍具挑戰,公司憑藉穩健的客戶擴容與多元產品布局,2025 年成長前景依然樂觀。

營運效率改善 – 利潤增加

Monday.com 近年來的盈利能力顯著改善,展現出從高成長邁向高獲利的轉型軌跡。首先,毛利率長期維持在 88–90% 的高檔水準,2024 年 Q4 也穩定在 89%,凸顯其輕資產 SaaS 商業模式與強定價能力。隨著 AI 功能與雲基礎設施的成本攤提,未來毛利率有望維持或小幅提升。

營業利潤率方面,2022 年仍處虧損狀態(-20% 以下),但 2024 年非 GAAP 營業利潤率已達 14%,GAAP 虧損率也收斂至 -2%,逼近盈虧平衡。此改善來自費用率下降,特別是銷售行銷費用率從 70%+ 降至約 50%,顯示出明顯的營運效率改善。

自由現金流方面亦表現亮眼,2024 年全年 FCF 利潤率約 30%,顯示公司在成長同時保持優異的現金創造能力。2025 年預估 FCF 約為 3 億美元,佔營收 25%,屬保守預測,實際表現有機會超出。

相對估值合理

以下是 Monday.com 估值與市場定位的重點摘要:

💹 估值數據(2025 年預期基礎)

- 前瞻本益比(Forward P/E):約 70~78 倍

- 前瞻市銷率(Forward P/S):約 10.7 倍

- 自由現金流收益率(FCF Yield):約 2%(對應 P/FCF 約 44 倍)

- 本益成長比(PEG):約 1.3~1.5(假設未來盈餘年增 50%)

🧮 相對估值比較(SaaS 同業)

- SaaS 行業中位數 P/S:約 6~7 倍

- Atlassian (TEAM):

- P/S 約 10 倍、P/E 約 55 倍

- Asana (ASAN):

- P/S 僅約 4~6 倍(增速較低、尚未盈利)

📈 高估值背後的原因

- 營收年增率顯著高於產業平均

- Non-GAAP 獲利與現金流大幅改善

- 在大型企業市場具備潛在滲透率優勢

- 新產品與 AI 商業化潛力受到市場青睞

從下圖表觀察可見,Monday.com(MNDY)的預估營收成長率在 SaaS 產業中名列前茅,顯示其強勁的增長動能。相比於其他高成長科技股如 Cloudflare(NET)、Palantir(PLTR)、CrowdStrike(CRWD)等,MNDY 的估值(未來12個月市銷率)相對便宜,反映市場對其估值仍有上調空間。值得注意的是,MNDY 不僅具備高速成長,近期也已實現獲利轉正,並持續提升經營效率。這種「成長 + 盈利」兼備的企業在 SaaS 同業中相對稀缺,進一步突顯其吸引力。

股價技術分析

Monday.com 股價在過去一年經歷了大幅波動,但總體趨勢向上。2024 年初至今,股價呈現出先揚後抑再反彈的走勢:在2024年下半年股價一度從 ~$175 美元低點飆升,於 2024 年11月觸及$324 美元的52週高點,隨後出現35%的回檔調整,於1月回落至 ~$220 附近企穩。受第四季財報遠勝預期的刺激,股價在 2025 年2月中旬單日跳漲逾26%,迅速收復先前跌幅。然而在2月底又出現了34%左右的回檔,股價來到$230附近止跌反彈。以1年半的Regression Line來看,股票長期走勢維持上行通道。然而短線而言,股價波動加大,目前處於Regression Channel的下緣。

就支撐壓力水位而言,目前股價附近 $265-$268 美元區間是第一道壓力帶,該區域為先前多重高點與均線匯集處。若能明確突破此區,下一道主要壓力在 $320-$330(接近前高)。反之,下方支撐在 $250-$255 區域,更強支撐在 $230 附近,以及年初低點約 $217 。近期成交量在財報發布後明顯放大,凸顯多空分歧增大。

Monday.com (MNDY) 分析總結

Monday.com 展現出強勁的成長與盈利轉型能力,是雲端工作管理(Work OS)領域中極具潛力的公司。這家公司不是只做專案排程,它正在變成企業數位作業的「平台型服務供應商」,而且有超高毛利、穩定自由現金流、強大的 AI 發展方向。這種「平台 + 多產品 + AI」的組合,讓客戶一旦進來就不太會離開,還會一直加購新功能。。

財報方面,公司已連續 11 季業績超出預期,2024 年營收年增 32%,自由現金流利潤率達 30%,顯示出卓越的經營槓桿與現金創造力。2025 年營收預期續增 24%~26%,自由現金流可望續創新高,成長動能持續強勁。

近期 2 月科技股修正,反而為投資者提供了重新布局的機會。隨著 AI 商機從硬體轉向軟體應用,Monday.com 的產品策略調整及 AI 願景已開始獲得市場肯定。平台上 AI 操作量大幅成長,顯示使用者接受度與應用潛力同步提升。

技術面上,股價維持長期上升趨勢,短線震盪後具備挑戰前高的潛力。雖然目前估值偏高(Forward P/S 約 10.7 倍),但在高毛利、高現金流與 AI 驅動成長的加乘效應下,Monday.com 具備長期競爭優勢,是值得中長期關注的 SaaS 明星股。