公司簡介 About the company

Datadog是2010年於紐約成立的SaaS公司,早期是以infrastructure monitoring起家。 提供自動化軟體效能監測與分析的軟體。在數位化的趨勢下,企業開始透過各種線上工具(服務)技術堆疊來快速發展自家的軟體,而每種工具又可產生許多數據(log)。Datadog可以自動化整合超過400種網路服務數據,並透過機器學習讓電腦將異常狀況發出警示,讓工程師方便監測、搜尋、篩選、比對數據,進行故障排除等工作。透過Network Monitoring流量流量檢測,可優化設定,節省不必要的資訊流。Synthetic Monitoring可測驗終端使用的狀態,甚至是紀錄真實使用者路徑來進行排錯。最新推出的則是Security Monitoring,提供即時的風險監測。全部的資料都可透過自行設定的Dashboard進行瀏覽,並且在出現異常的時候透過各種網路工具通知工程人員。Datadog可以說是新數位時代的自動健檢工具。

DDOG收費依照服務的使用量來收取,也就是隨著客戶的資料量成長,收入也會自然長大。這幾年的服務擴充開發速度相當快,服務也從原本的Infrastructure, log management, APM,快速推出了Digital Experience Monitoring(2019), Cloud Security Platform(2020), Developer Experience(2021)等領域,提供營收成長的巨大動力。

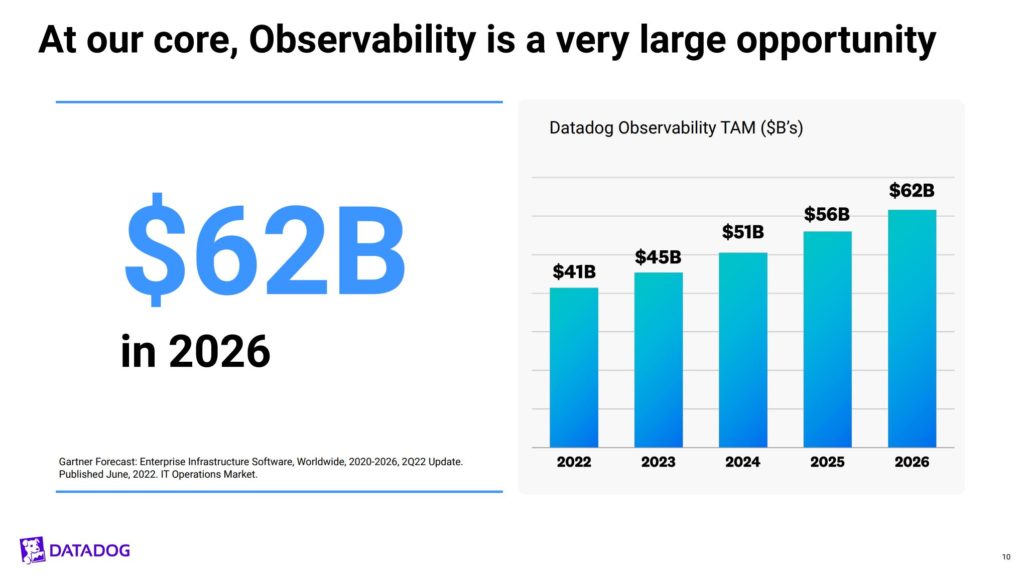

根據Gartner預估2026年的Enterprise Infrastructure Software市場規模達62B。而推動市場快速成長的幾個原因分別為,越來越多的軟體應用需求、雲端化、server虛擬化、軟體碎片化等等,都讓IT數位監控的需求快速成長。在數位化的浪潮之下,資料量遽增,而自動化監測成為必然趨勢。需求的粘性相當高,預計營收將類似雲端基礎設施AWS, Azure, GCP一樣,成為SaaS企業的必備上游供應商。

資料監測市場的競爭算相當激烈,其中股票上市的競爭公司包含IBM, Dynatrace(DT), New Relic (NEWR; application tracing), Splunk(SPLK; log analysis), Elastic(ESTC)等等。但過去競爭者通常經營某個領域的監控,而DDOG算是最先將infrastructure, application, log整合的監控服務,並且將服務對象從開發工程師拓展到Project Manager, 客戶分析、商業分析、資安分析等領域。從營收成長的角度,DDOG仍一枝獨秀,2022Q3業績436.5M 年成長61%。其他競爭者業績:New Relic 2022Q2業績216.5M 年成長20%,DynaTrace 279.3M 年成長23.4%。Splunk 798.8M 年成長31.9%。DDOG正以2~3倍的成長率追趕/超越。根據Gartner做的Magic Quadrant分析,Datadog與Dynatrace為該領域的絕對領先者。

DDOG擁有許多Internet first的知名企業客戶例如Airbnb, Peloton, Evernote, Buzzfeed, Draftkings, Coinbase, Nasdaq, Hulu and Wayfair,甚至是一些重要的platform如PagerDuty, Twilio, Dropbox, Salesforce and Zendesk。從此可以看出裡面包含了許多數位轉型時代的勝利者,而他們的成長也代表了DDOG的業績成長。

2022 Q3 財報 (2022/11/3公佈)

- 季營收為 $436.5m,年增61%(上季為73.9%),超過市場預期,但成長率大幅下滑12%。

- Non-GAAP 營業利潤 $74.8m、利潤率 17%

- Non-GAAP EPS $0.23,超過市場預期

- Operating cash flow $83.6m; free cash flow $67.1m

- ARR>$100k 的大客戶數為 2600,年增44%;上季為2420,新增180

- Dollar-based net retention rate 130%

- 在今年的Dash年度活動中,發佈了18項新產品

DDOG過去幾年的年營收成長率絕對是SaaS中最頂尖的表現,22Q3年成長率是Dynatrace的2.6倍。此數字證明了DDOG在競爭力上非常突出的表現。首先,企業數位化正在加速發展,而監控服務是重要的骨幹服務,所以市場規模也相對成長。第二,此產業的收費,會隨著資料量、應用面的成長而增加,因疫情也造成其”網路特質”客戶群的數據量大幅增加。第三,新商品開發陸續上市,增加cross-sell的機會。預估此競爭優勢在2023應該會持續保持。對於業績成長率下降至61%這件事,公司似乎把投資人預期管理得比較好一點。

2022 Q4 Guidance

- 營收 $445~$449m,年成長36.5%~37.7%;上兩季earning surprise平均為6%,預計營收可達$472~$476m,年成長44.8%~46%;將較上季的61%大幅下跌16%!!

- 營業利潤$56~60M,利潤率13%;較上季下跌$16.8m

按照公司預估的走勢,營收成長率將是上市以來首次跌破50%。而2023可能會看到30+%的成長率。若以絕對數字來說,這個預期相當差。但相對於競爭者的數字來說,DDOG的數字仍然相當強勁。

整體財務上,DDOG已經從專注於高成長,慢慢開始平衡獲利表現。TTM毛利上升至80%,營運獲利率大幅改善至24%,TTM Free cash flow達到$364M,margin 24%。公司在行銷、管理費用上都有大幅度的下降。而真實的獲利與現金流,已經在SaaS報表中,逐漸變得重要。成為A級SaaS企業必備的條件。

市場估值

DDOG過去一直都是有再投資SaaS的人的首選股票,估值也都在最高前5名。直至上季開始,開始意識到終於輪到最核心持股的要下跌了。就如同Microsoft, Google, Amazon 一樣,雲端服務的業績出現明顯的放緩。DDOG的股價也再次挑戰前低。結至11/2/2022(Q3財報前)的EV/NTM Rev. 為13.3x (排名第八)。目前NTM營收年成長45%的股票,Regression指出估值約在12x。而目前DDOG的估值就大概在12x。因為前三個月股價就修正了約39%。

技術分析

DDOG的股價從2021年底的高點$199.68下跌到目前的$75已經下跌62%。技術面來看目前面臨破底危機,均線空頭排列。未來一季營收基本面挑戰很大,短線上並不建議買入。DDOG與Azure, GCP, AWS這些雲平台的營收有相同趨勢,同時在商業領域中具有重要的領先地位。而歷史告訴我們,核心的績優股是熊市中最後倒下的,而股價通常領先業績觸底。長期投資人如果想要左側進場也可在目前Volume Profile區間($75~$113)底部的位置買入基本持股。

Richard,

您好,多謝您的分析。

好 detail,我業績前博了一轉。

現在經過consolidation 後,上星期五再創新高,那個位是較好entry point? thanks

對我來說,股價已經上漲許多,所以短線上並不適合追高,SaaS族群容易暴漲暴跌,近期回檔個10%也不會太令人意外。

但如果你是可以長期投資(放個兩年),先買入2%參與是沒什麼問題的。我會等待回檔到月線(20wma)買入一些。屬於Buy the dip的策略。

Richard您好,請問VC/PE持股比例那張圖是用什麼軟體看的?

simply Wall st. https://simplywall.st/