出版者:樂金文化(方言文化)

出版日期:2020年11月25日

類型:投資、退休、槓桿投資

簡介

兩位耶魯大學教授以諾貝爾經濟學獎得主保羅‧薩繆森(Paul Samuelson)的理論為基礎,提出一套**「不增加總體風險,卻能讓退休資產提升 50% 以上」**的投資配置法。這套核心觀念在於「時間的多樣化(Time Diversification)」——透過拉長曝險的時間長度來分散風險,並在年輕時運用槓桿,取得優於傳統資產配置的成果。

✓ 沒錢投資怎麼辦?

對於資金有限的年輕人或職場新鮮人,「沒錢」正是使用槓桿的理由。運用 2:1 槓桿投資股票是一種將「未來資本」提前放大的策略。 這聽起來很冒險?其實這與年輕人支付小額頭期款、背負房貸買房的概念如出一轍:透過借貸(房貸)增加資產(房產)的持有力度。雖然槓桿增加了波動風險,但只要控管得宜,這是市場上合理的資本運用方式。

✓ 具體怎麼投資?

「分散時間投資法」的核心是將投資視角拉長至數十年。投資人首先需評估:

- 每月可儲蓄金額。

- 預計退休時的累積總額(包含未來的人力資本)。

- 依據「薩繆森比例」(建議約 83%)計算應投入股票的金額。

由於年輕時資金不足以達到理想的股票曝險額度,因此建議分階段運用槓桿:

- 職場初期(前十年): 建議以 2:1 槓桿比例投資儲蓄(即 200% 曝險)。

- 中年階段(至 50 歲): 隨著資產累積,將槓桿調整至 1:1 至 2:1 之間,控制風險。

- 退休前夕(最後十年): 逐步「去槓桿化」,回歸傳統配置(股票、公司債、政府公債),確保資產安全落地。

✓ 與一般資產配置法的差異?

- 風險較小: 透過時間分散,避免將風險集中在退休前資產最龐大的那幾年。當晚年遇到崩盤時,因早已去槓桿,損失較小。

- 報酬大增: 在相同的投資年限與總風險下,預期報酬可多出 50%。

前言:房貸就是一種「分散時間投資」

買房是分散時間投資的最佳案例。購屋者通常僅準備 20%-30% 自有資金,其餘 70% 透過 20 年房貸投入房市(這本質上就是開槓桿)。隨著房貸逐漸還清,槓桿比例自然下降。

作者提議,我們應該用「貸款買房」的思維來進行長期股票投資。房地產雖然有分散時間的優勢,但單一資產風險過於集中;若能將此邏輯應用於股票與債券組合,更能實現全面的風險管理。

第一章:想要免費午餐,就得改變投資觀念

一生投資總額(Total Lifetime Wealth)

一生投資總額 = 現有資產 + 未來收入的現金流折現值。 投資人應以「一生」的角度來計算曝險。假設你每年存 1 萬美元,加上通膨與加薪,粗估一生的投資總額為 50 萬美元。若依照傳統方式,25 歲時你只投資了手邊的 1 萬元,而 50 歲時可能已累積 35 萬元。這導致你的投資風險極度集中在退休前夕。

總投資風險應透過「時間」分散

避免在退休前 10 年才承擔大部分的市場波動。將股票曝險均勻拉長到 40 年,即使總投資金額相同,透過時間分散也能顯著降低「擇時風險」。

未來薪資等同於債券

當思考股債配置時,請將「未來的薪水」視為一種類債券資產。

- 舉例: 30 歲的你,未來 36 年每年可存 5,000 美元。這筆「未來現金流」的現值約為 12 萬美元(類似債券部位)。

- 假設你目前已有 5 萬美元存款,且 90% 投入股市(4.5 萬)。

- 真實配置檢視: 你的總資產其實是 17 萬(12 萬未來薪資 + 5 萬存款)。其中股票佔 4.5 萬,債券(含未來薪資)佔 12.5 萬。

- 結論: 你的真實股債比僅為 26%:74%。這顯示大多數年輕人的投資組合其實都「過於保守」了!為了達到理想配置,年輕時必須開 2 倍槓桿。

第二章:投資規劃這樣做

「分散生命週期」策略的兩個關鍵數字

- 終生財富現值: 當前存款 + 未來儲蓄現值 + 社會保險金(勞退/年金)。這是你的資產分母。

- 薩繆森比例 (Samuelson Share): 股票佔「終生財富」的理想比例。這取決於個人風險承受度,書中建議參考值約為 83%。

生命三階段的操作指引

既然現在無法擁有未來的財富,我們就用「槓桿」來「提前支配」它:

- 第一階段(職場前十年): 投資帳戶總額遠小於目標曝險值。應對儲蓄進行 2:1 槓桿投資(最高不超過 2 倍)。

- 第二階段(工作十年至 50 歲): 逐漸降低槓桿,比例介於 1:1 ~ 2:1 之間。

- 第三階段(退休前十年): 投資帳戶已累積足夠規模。此時應完全去槓桿化,甚至增加債券部位。

警語: 不要超過 2 倍槓桿。一旦下跌 50%,2 倍槓桿將導致歸零(斷頭)。且過度槓桿的利息成本會大幅侵蝕獲利。

第三章:歷史回測與數據驗證

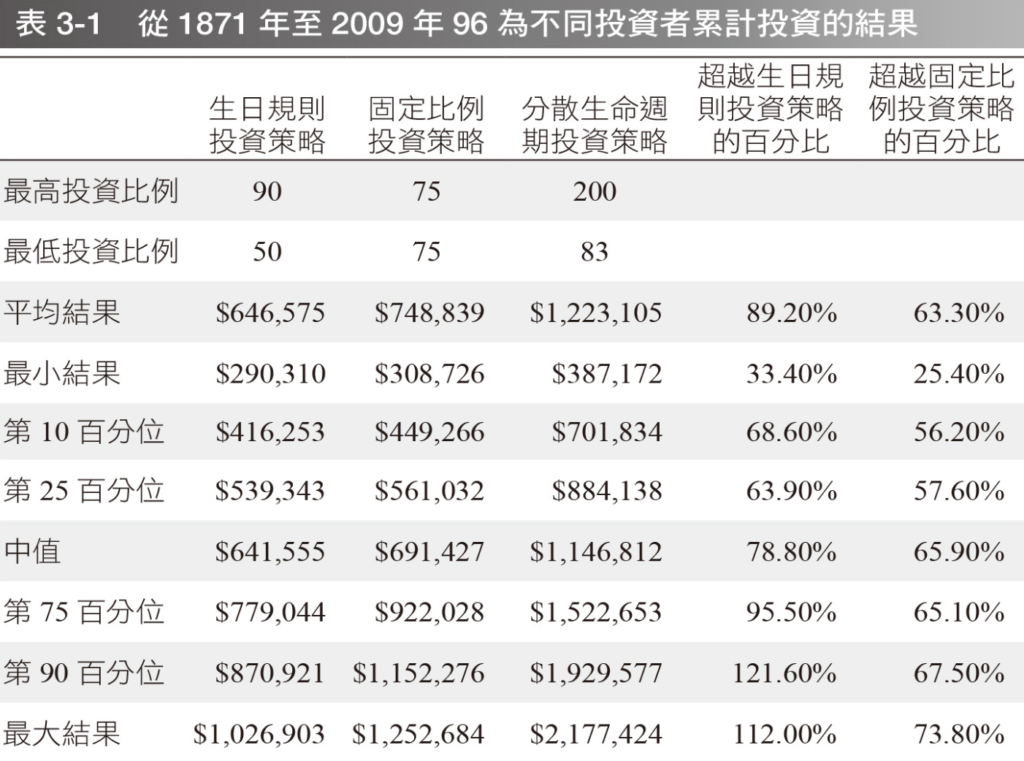

作者比較了三種策略(基於 1871-2009 年數據,模擬 96 個不同的退休年份):

- 固定比例策略 (75/25): 終身保持 75% 股票、25% 債券。

- 目標日期策略 (Target-Date): 年輕時 90% 股票,隨年齡增長逐漸降至 50%。

- 分散生命週期策略 (Lifecycle): 年輕時 200% 股票,中期逐漸降槓桿,最終以 83% 資金投資股票。

回測結果:

- 獲利勝出: 「分散生命週期」策略的退休平均餘額為 $1,223,105,比「目標日期策略」高出 89.2%,比「固定比例策略」高出 63.3%。

- 風險更低: 即便在「最糟糕」的年份退休,生命週期策略的績效依然勝過其他兩者。

- 原因: 年輕投資者即使遭遇大跌,因本金尚小且來日方長,能迅速恢復;而年長者因退休前已去槓桿,能避開晚年的資產重創。

第四章:未來,沒有假如

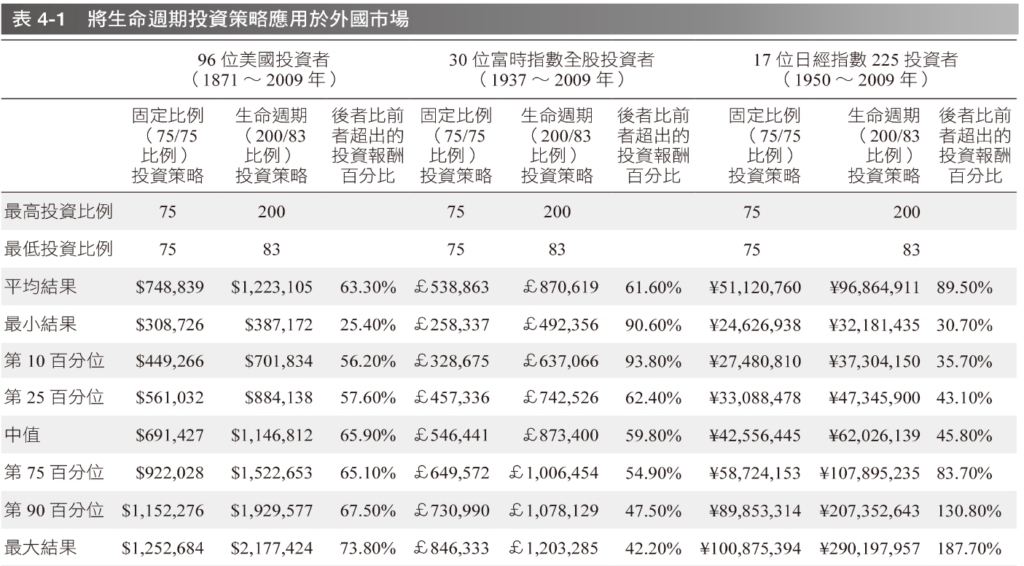

日本與英國的案例

- 「分散生命週期」200/83策略,用在日本日經指數,或是英國富時指數,仍然表現優於股定比例投資策略75/75

只要股市預期獲利比借款成本高,就該使用槓桿

- 只要預期的股票投資報酬比你借款的成本高,你就該在年輕的時候使用槓桿投資策略。

- 年輕時,投資者的投資曝險部位非常重要,因為它有40年的複利。

- 200/83比例投資策略和200/50比例投資策略之間的區別,是使用槓桿的年限不同。表4-2

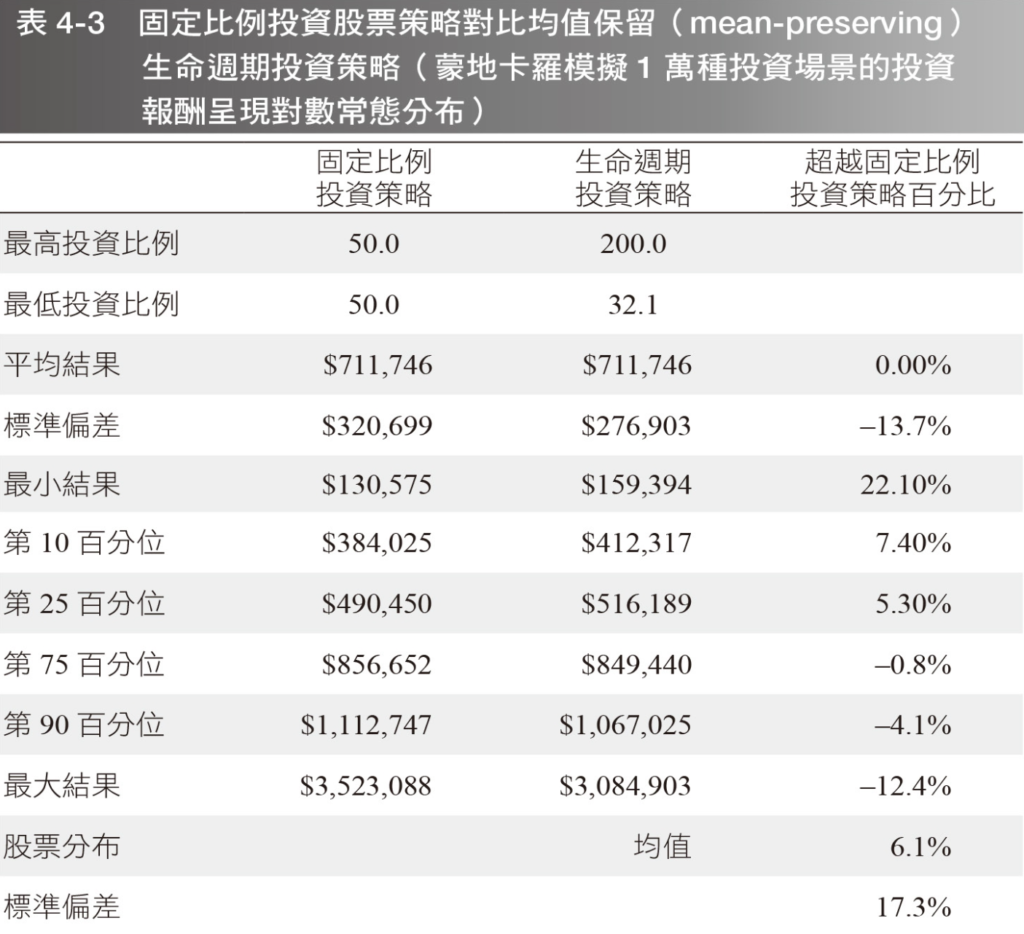

蒙地卡羅模擬 (Monte Carlo Simulation)

作者進行了一萬次模擬分析:

- 結論: 使用 200/32 的生命週期策略(年輕 200%,最後 32%),其預期報酬與傳統的 50/50 策略相同,但標準差(風險)降低了 13.7%。

- 這證明了在同等報酬下,透過時間分散能有效降低風險。

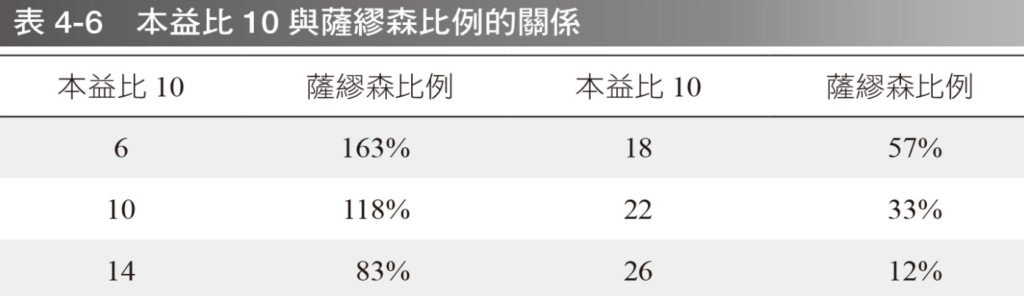

根據本益比 (PE Ratio) 動態調整

進階策略建議:當市場本益比低時,增加股票比例;本益比高時,降低比例。 若 VIX 指數(波動率)大幅飆升(如 2008 年),代表市場風險劇增,建議暫時調降薩繆森比例。

- 以本益比調整的「生命週期」投資策略比任何傳統的投資策略都能帶來更高的財富總額,甚至 200/83 比例投資策略更加管用。有 70%(即59:89)的投資者,在使用本益比調整的200/83比例投資策略時,要比使用未經調整的200/83比例投資策略,獲得更高的投資報酬。

- 如果波動性指數(VIX)上升了4倍,即和2008年發生的情況一樣,這就相當於市場發出了巨大而又清晰的聲音一樣,風險水準大幅度提升。那麼我們就建議大家減少薩繆森比例。

第五章:投資,愈早開始愈好

起步晚也可以使用「生命週期」投資策略

- 就算你已經40歲,錯失了16年的投資機會,買上開始「生命週期」投資策略仍會比「生日規則」投資策略取得更好的結果。

- 若預期有遺產收入,也可以提早使用「生命週期」投資策略。

幫孩子的紅包進行2倍槓桿投資股票

- 若幫孩子從出生所收到的紅包進行2倍槓桿投資,當23歲開始工作後再開始「生命週期」投資策略,你將會替孩子累積一份出社會就可以投資的資本。

退休後仍需要投資股票

- 退休前後都要持續投資股票,因為15 ~ 30年的退休後生涯是終生生命週期投資的重要時段,大家要充分利用,實現分散時間投資。我們面臨的最大風險是,活得太久卻沒有足夠的錢。

第六章:生命週期投資策略的使用禁忌

最多2倍槓桿

- 不要使用超過2倍槓桿

- 股市下跌時要重新計算淨值,並進行股債比例再平衡。

- 不要使用信用卡貸款,投資股票之前,請把信用卡債務先還清

不建議槓桿投資的人

以下五種情況不建議使用槓桿投資:

- 你能用來投資的金額不足 4千美元。

- 工作單位已經幫你繳存 401(k)退休金計畫。

- 你手頭的錢,僅夠支付孩子讀大學的費用。

- 你的薪水高低與市場行情直接掛鈎。

- 你一旦投資賠了錢,就會寢食難安。

- 停損能讓你的槓桿比例保持在2:1。這是生命週期投資策略卓有成效的投資步驟之一。如果你是那種不知道如何停損的投資者,也許槓桿投資就不適合你。

第七章:確定你的薩繆森比例

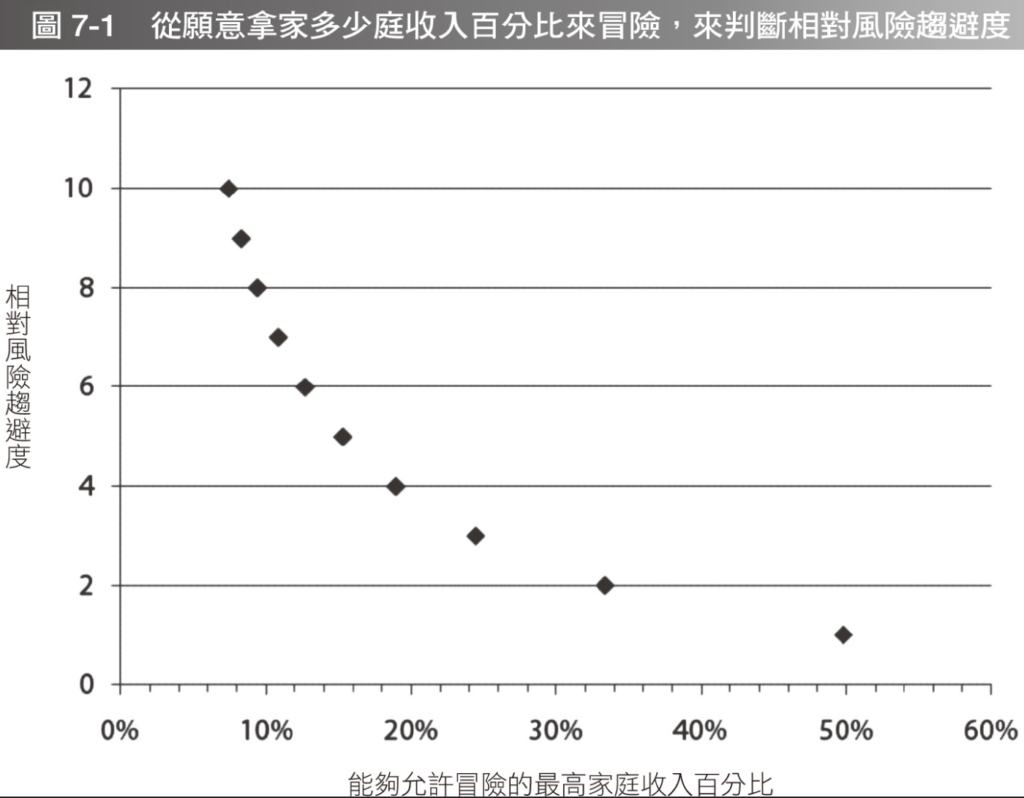

了解風險承受力

薩繆森比例公式:

薩繆森比例 = 投資報酬率 / (風險^2 x 相對風險趨避度)

- 投資報酬率: 股票報酬 (約 7.87%) - 債券報酬 (約 2.83%) = 5.04%

- 風險: 波動率 (約 17.86%)

- 簡化公式: 1.58 / 相對風險趨避度

- 這意味著,你應該將「一生總財富」的固定比例投入風險資產,且此比例不應隨年齡改變(除非風險趨避度改變)。

退休金計算

- 一般我們會建議人們需要退休前每年收入的70%的資金,生活品質才不會受到影響。

- 建議用終生年金來為退休後的生活投資。有了終生年金,你無須擔憂自己活得太久了。(筆者:台灣的年金保險非常不划算,因為約定利率很低(台銀人壽 1.8%; 2/9/2024),收益率低,並不建議。但購買的唯一好處是避免自己一次將儲蓄花完)

- 絕大多數讀者在退休的時候,所需的儲蓄至少是退休前年薪的 7 ~ 9 倍。(作者指的是美國人的美國社會保險制度,退休給付約是薪資的27%; 台灣人須計算勞保退休金或國民年金。但因為有破產危機,建議年輕人自行規劃70%退休金)

第八章:可運用的投資機制

槓桿投資工具

要實現槓桿投資,可以使用以下三種工具:1)股票指數選擇權, 2)股票指數期貨, 3)槓桿ETF。

SPY Leap實例

- 作者喜歡兩年期、美國S&P500 ETF – SPY的 LEAP 看漲期權,買履約價為當前指數價格一半的期權,實現 2:1 的槓桿比例。

- 筆者實際舉例:2/9/2024的SPY報價$499.34。1/16/2026年到期的SPY 履約價 250 Call選擇權報價$263。買入一口Call的總資金是$263,未來履約還要支付$250,總成本是$263+$250=$513。目前SPY價值$499.34,多付出的$513-$499.34=$13.66就是持有選擇權的成本。借貸金額是$499.34-$263=$236.34。換算成年化利息成本就是13.66/236.34/2年=2.89% (這與書中計算的0.8%相差頗大)。但持有選擇權無法獲得股息。交易成本約$2。

ES期貨實例

- 指數期貨建議使用E-mini S&P 500 Futures 小標普500指數期貨 (ES),保證金約為$13000

- 筆者實際舉例:2/9/2024的3月/2024 ES期貨保證金$12980(浮動),Multiplier 50 (指數一點等同$50),目前指數5025×50=$251,250(每口期貨等同價值)。槓桿倍數約19倍。若買入近期期貨,每季要轉倉到下一季,全部要進行8次的買與賣,交易成本約為$2×16=$32。缺點是每口的價值很大,無法切割成更小的單位來交易。持有期貨也無法獲得股息。如果期貨下跌,需要捕交保證金。

2倍槓桿ETF實例

- 2倍槓桿的S&P 500指數ETF – **ProShares Ultra S&P500 (**SSO),管理費0.91%/年。因為ETF每日都透過再平衡讓槓桿保持在2倍。若以一年績效來看,槓桿ETF總收益並不會等同於S&P500指數的2倍。有時收益會更高,也可能較低。以2023年為例,SPY獲利為26.19%,SSO獲利為46.66%,少了5.72%利潤。

重新調整槓桿比例

- 因為重新調整需要交易成本,只有在市場超過10%左右的波動才值得調整。調整的頻率不要超過一個季度一次。

投資TIPS ETF

- TIPS 的優勢在於它是與實際利率掛鈎的,這也正是投資債券的金錢應該都投在 TIPS 中的原因。可以利用TIPS的ETF來投資,參考iShares TIPS Bond ETF (TIP)。

第九章:看看其他人是怎麼投資的

房貸的歷史

- 以低頭期款買房,在歷史上也是經過許久的時間才發展出來的。這一切需要法律、學者、公共政策、媒體的齊力推廣。如今以20%頭期款買房(5倍槓桿),並用20年償還,是一個相當普遍的事。而「生命週期」投資策略僅要求使用2倍槓桿投資。

- 目前,我們對於使用槓桿投資過於恐懼。

- 分散投資目前已經是大多數財經顧問認同的邏輯,但本書希望能推廣分散時間投資策略,使它和分散投資策略同樣得到人們的重視。

- 本書只是闡明了 1969 年保羅.薩繆森提出的觀點:你們應該按照一生的財富來分配投資比例,而不是你當前的存款。

《生命週期投資》閱讀心得

一開始讀到「按照一生的總財富而非當下存款來決定股票曝險」時,確實會與多數人的直覺衝突;但第三章用長期歷史與模型驗證後,邏輯就變清楚了:這其實和「頭期款+20 年房貸買房」很像——年輕時先把風險前置,讓時間與複利替你工作。若能擁有 40 年以上的投資期,我會更願意相信持有廣泛指數、讓複利放大的力量。坦白說,若能重來,我會在年輕時就採用2 倍槓桿的指數投資。

作者在書中偏好使用LEAP選擇權,但我認為對投資小白,槓桿的最簡單作法是2x 做多指數 ETF——例如 SSO(2x S&P 500)、QLD(2x Nasdaq-100)。它們把融資、保證金管理與每日再平衡機制「產品化」,讓投資人能用最小的操作複雜度,實現目標曝險;重點改成控制持有比例與風險邊界,而非每天盯盤。

本書主線採 S&P 500 買進持有 的實證;我也好奇:

- 若改用 Nasdaq-100,長期報酬可能更高,但波動與回撤也會更大,槓桿下的資金管理更關鍵。

- 若加入簡單均線(如 200 日)進出場,理論上能在大熊市降低回撤,但也可能在震盪市多次「假跌破」而犧牲部分上行;對高倍數槓桿尤其要小心「踏空+滑價」與稅務/交易成本的綜合影響。

結論不是「一定更好或更差」,而是**要先定義目標(報酬/最大回撤/回撤恢復時間)**再選工具與規則。

本書反覆強調的核心——薩繆森比例(以終身財富的固定百分比分配到風險資產)——對新手的最大難題在於:怎麼估算自己的「一生總財富」與對應的最適股票比重。我建議以台灣 2024 的情境做一份**「退休投資」Google Sheet 範本**:

- 估算未來薪資現值(含成長、通膨、失業風險折減)、2) 納入勞保/勞退/自提與國民年金的保守假設、3) 設定目標最大回撤與再平衡規則、4) 產生建議之指數+2x ETF配置與現金緩衝區。台灣面臨年金財務壓力,自助式的退休規劃更顯重要。

書中選擇權章節對台灣讀者可能門檻較高:不僅制度(如社會退休金、401(k))與稅務不同,連金融商品譯名亦與台灣市場習慣不完全一致;此外,書寫於 2020、研究數據多止於 2009,與當今ETF 與槓桿商品的選擇已有落差。我已在筆記補上現代工具的對應清單,方便讀者直接上手。