Summary

- 此波修正是QE周期結束的一個大型的”均值回歸”總修正

- 疫情消退、經濟降溫、QE結束,2022美股估計是中性橫向整理的一年

- 地緣衝突事件消息,讓美股2月底出現破底翻,Q1低點出現

- 雲端股會反彈因為Digital Transformation是一個巨大的趨勢,將持續數年

- 動能交易者在指數跌到季線下時,不做交易,績效最好

- 想要搶反彈,或買入長期持有績優股的,現在是右側交易很好的時機

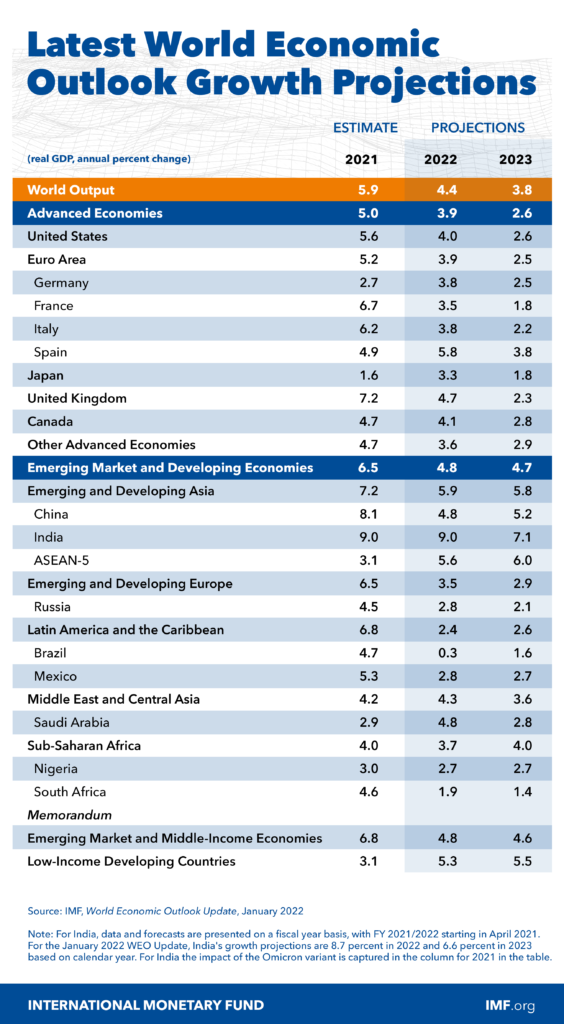

2022年初至今的股市修正,是2020年疫情後的QE周期結束的總修正,一個大型的”均值回歸”。從周線上可以看的出來,NQ在2年的大漲後已經創造出史無前例的乖離(最高價與200均乖離31%)。NQ下修21.75%、羅素2000下修23.54%。若細看中小型成長股、雲端股,WCLD下修45%,許多個股下修多達70%以上,可以稱得上是一場股災了。戰爭、通膨、加息、疫情,這些投資人關注的負面消息,讓投資人信心越來越低。CNN Fear & Greed Index 下降到33的低數。從全球經濟的角度,IMF估計2022年全球GDP成長將從2021的5.9%降溫至4.4%。綜合以上的背景資訊,2022年美股大盤估計是中性橫向整理,在第一季的大跌後可以期待第二季會有一波成長股大型反彈。但在FED升息、縮表、經濟降溫的主旋律下,美股將缺乏足夠讓整體市場一直維持在高點的動能。股市只能大型股撐盤,中小型股類股輪動,僅有少數的個股可以有亮眼的表現。

主跌段已經完成?

羅素2000是從2021年11月8日出現高點後開始向下領跌,到目前修正73天最多修正23.5%。2月底最後一波跌幅較輕,且反彈突破20日均並挑戰60日均。Volume Profile的底部量快與頭部量相當。MACD已出現低檔背離,代表下跌動能即將用完。但因為距離200ma還太遠,仍需時間讓均線收斂、量縮甩盤,等待3月16 FED會議的不確定性後,再來挑戰。

大型科技股的修正較晚,NQ約從2022年1月初開始下跌,修正64天,最大幅度22%。Volume Profile看來頭部量仍遠超底部量,顯示換手還不夠,上漲的壓力會較大。最好的走法還是在底部繼續打底,以時間換取空間。在不跌破13900的前提下,等待200日均線向下集合,再一舉突破。

2/24俄羅斯入侵烏克蘭,不確定的事情成了確定。俄羅斯獲得制裁、烏克蘭獲得同情、歐盟獲得團結、美股獲得反彈。《下重注的本事》一書中建議買入”低風險&高不確定性”的標的。因為華爾街痛恨不確定性,對於不確定會給出過低的價格。而精明的投資人應該在這些不確定性中找到低風險的機會。我認為烏俄情勢導致的下跌就符合此例。NQ在2/24從最低點13025一日拉到13966可以應證這個說法。目前的檯面上的利空大多都是Price-in狀態,雖然市場資金在3/16 FED利率前仍會相當謹慎,但Q1不太可能有更低點出現了!

成長股反彈契機

疫情、通膨、戰爭與經濟趨緩對成長股其實都不會造成太大影響,唯獨升息。目前市場已經Price-in 3月加息一碼,全年升息7次。觀察WCLD與IGV可以發現雲端股/軟體股起跌早,相對大盤下跌的幅度較大。但真正會讓雲端反彈的原因不是因為估值,而是Digital transformation的Secular Trend。透過2021Q4的Amazon財報可以發現AWS的營收成長高達40%,GCP成長45%,Cloudflare成長54%。雲端軟體的需求是非常暢旺的,且還可持續相當的久。雲端股的高毛利、零庫存、營收可預測性,一值都是成長股中最亮眼的明星。唯一的缺點就是高估值,在升息循環中成為首批被拋售的風險資產。但這些”風險”大概都已經Price-in了。

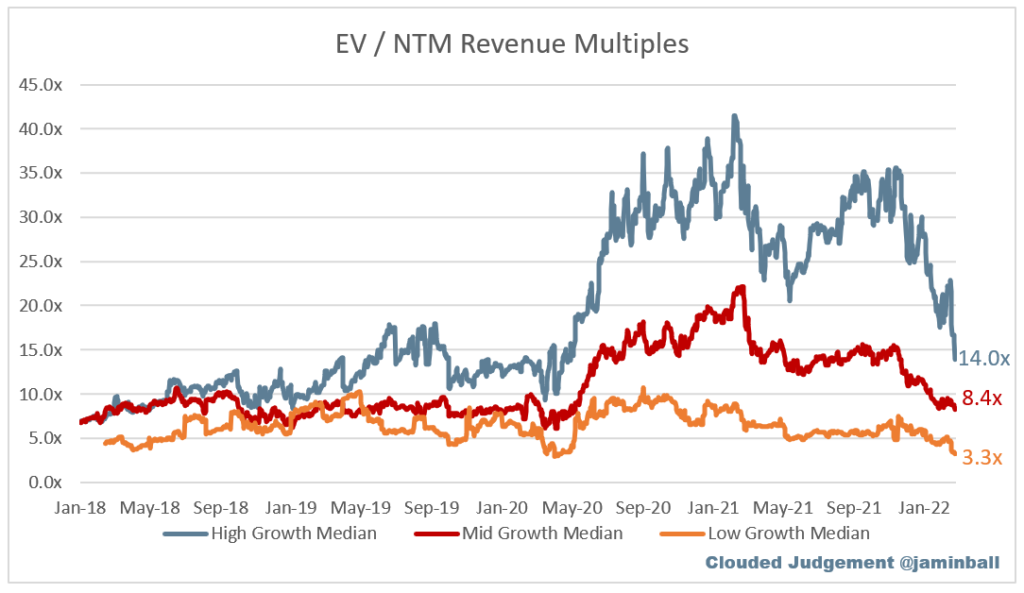

根據Clouded Judgement網站資料,高成長(NTM成長率>30%)的EV/NTM已經降至14,回到疫情前水準。目前營收成長最快SaaS前五的營收成長率平均為64%。股價平均下修50%以上。如果再考量原物料股的營收獲利高峰在2021Q4、景氣復甦股獲利高峰約在今年暑假,而SaaS將繼續高成長數年,再回來思考當Risk-on時買什麼股票最好。2022雲端股成了較好的選擇了。

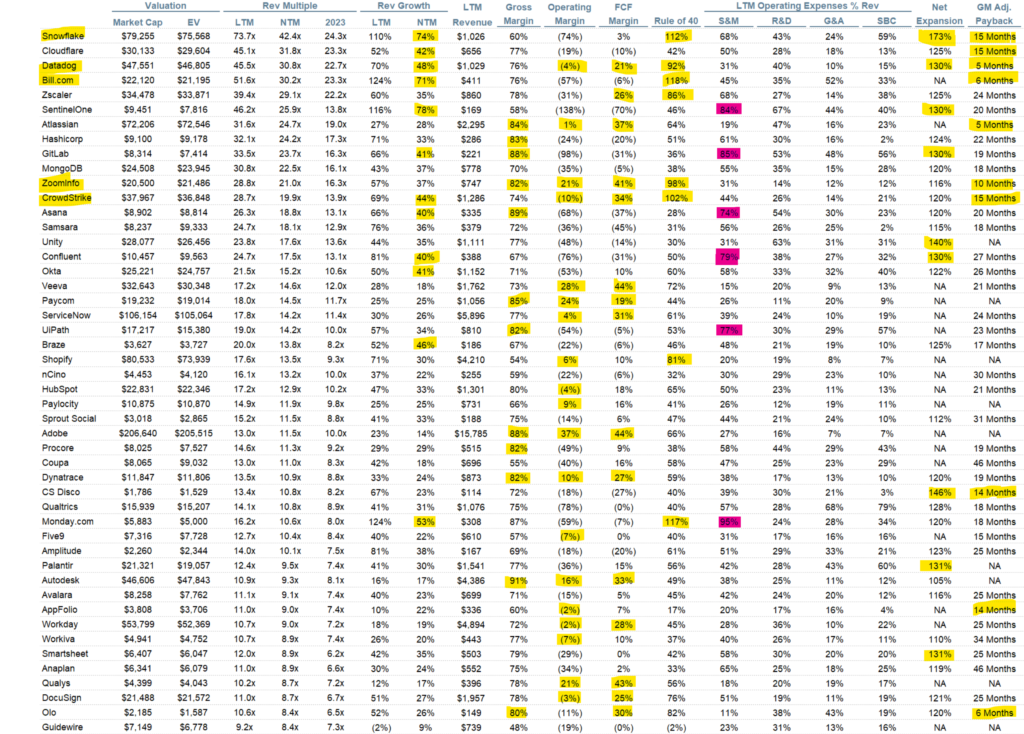

但是當市場進行大幅修正後,資金謹慎挑選股票時,SaaS並非都會同步大漲。資金會集中在少數表現亮眼的股票。此時可以重新評估SaaS的營收成長品質,是在疫情期間短暫受益? 還是Digital Transformation真正的長期受益? 例如Zoom, 2U就是屬於疫情受益,這些還是要盡量避免。SaaS Development類別的DDOG, SNOW, Cyber security的CRWD, ZS, 網路基礎服務的NET就是比較屬於後者。最後再刪除行銷費用太高、營運虧損太高的公司,最後比較值得關注的公司有SNOW, DDOG, BILL, ZI, CRWD。

操作策略

以動能交易的規則,在整體市場站上季線以前,都不需要進行買進。而有機會站上季線且持續站穩的時間大概是FED 3月會議後。能遵守這樣操作而空手的人,到目前績效應該是最好的。

但假設有一部份資金想要”長期”投資,那我認為在出現主跌段後,MACD低檔背離、下跌動能趨緩,股價站上月線就是右側交易最好的位置了。若是屬於短線交易,就屬於搶反彈的操作,不能追高買,要設定好停,股票出現大漲要獲利了結。

重新回歸常態

QE後的股市,應該會回到常態,S&P指數長期年化報酬約7%。2020~2021的風險資產大震盪,將逐漸消退,而投資人需要慢慢適應新的節奏。給市場多一點時間,更耐心的等待,風險第一,少虧為贏。