MSFT – Microsoft微軟雲端業務強勁助攻,本季業績亮眼

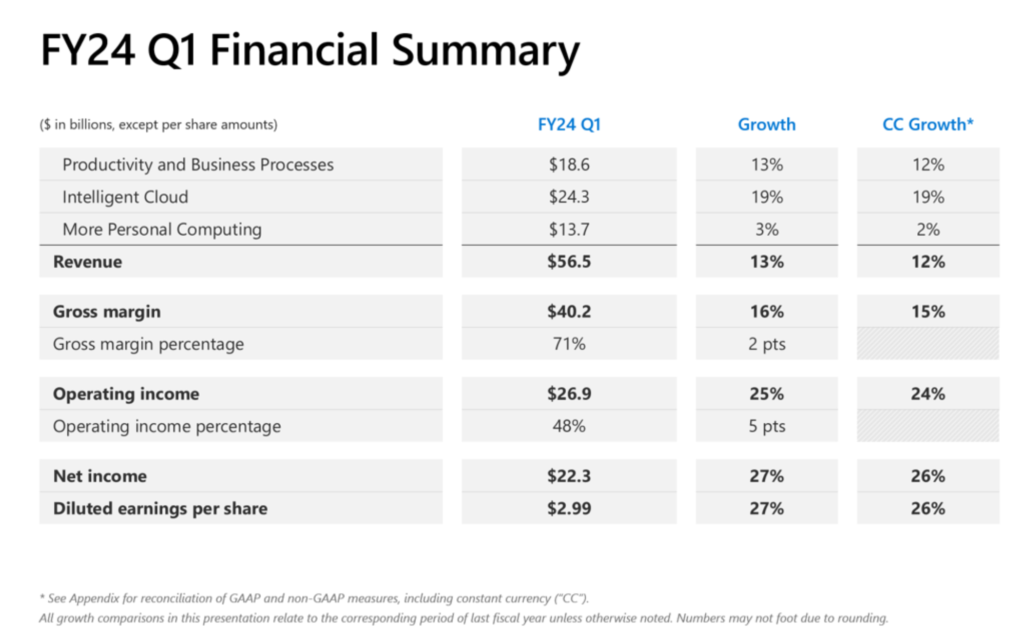

微軟這一季度表現突出,至9月30日,微軟每股盈餘2.99美元,總收益56.52B美元。其智能雲業務獲得24.26B美元收入,生產力部門貢獻18.59B美元。個人電腦業務,包括Windows,則帶來13.67B美元收入。微軟透露,Azure的雲端服務收入年增29%,仍然扮演公司高速增長的火車頭,在AI領域的策略也都受到正面評價。而Activision的收購還未列入財報,未來整併將帶來一定成本,市場普遍認為微軟有足夠能力平衡其營運利潤,前景樂觀。

2023年Q3財報重點摘要

營收獲利雙雙超出預期

- 總收入是565億美元,增長了13%

- 營業利潤為269億美元,增長25%

- 淨利潤為223億美元,增長27%

- 每股收益為2.99美元,增長27%

- 自由現金流207億美元,增長22%

各業務類別營收重新加速增長

生產力和業務流程部門的收入為186億美元,增長13%(按恆定匯率計算增長12%):

- Office的商業產品和雲服務收入增長了15%;

- Office消費者產品和雲服務收入增長了3%,而Microsoft 365的消費者訂戶數增至7670萬;

- LinkedIn的收入增加了8%;

- Dynamics產品和雲服務的收入增加了22%。

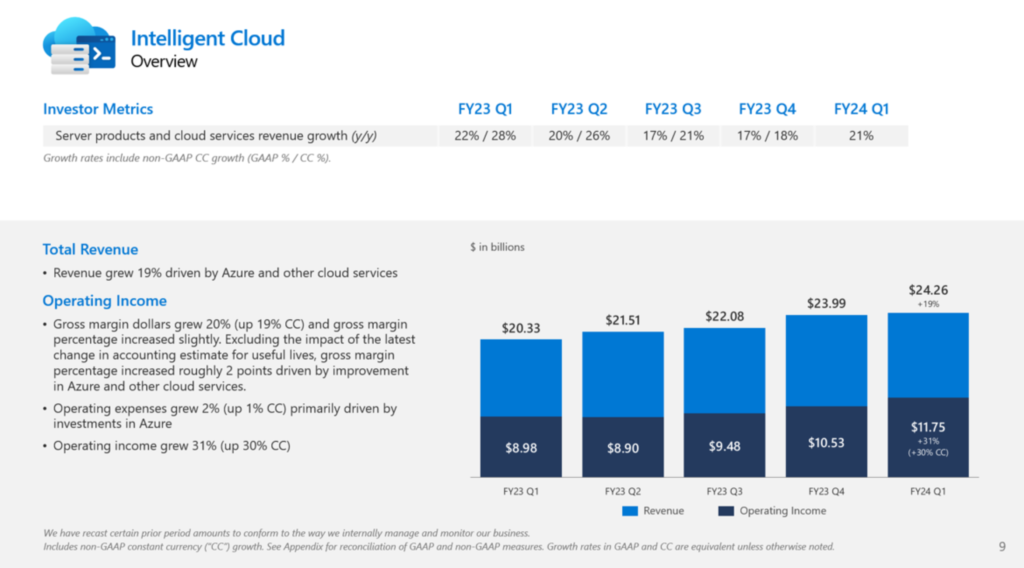

智慧雲端部門的收入為243億美元,增長了19%,其亮點包括:

- 伺服器產品和雲服務的收入增長了21%,主要由Azure和其他雲服務的收入成長29%推動。

個人化計算部門收入為137億美元,增長了3%(按恆定匯率計算增長2%):

- Windows的收入增加了5%;

- 設備收入下降了22%;

- Xbox的內容和服務收入增長了13%;

- 搜索和新聞廣告收入(不包括流量獲取成本)增長了10%。

在各種業務中有幾個亮眼的發展,該公司的搜尋和新聞廣告收入,年增長10%。當與前一季的3%成長率相比,這次的進展顯然更為顯著。在投入Bing Chat半年後,在Google的搜尋地盤中算是有一些進展了。

另一方面,微軟旗下的LinkedIn平台在該季度也獲得了亮眼的成績。用戶參與度達到歷史新高,目前已有9.85億活躍用戶。從今年5月至今,其會員數增加了5500萬。其中,印度市場的增長最為顯著,自上次報告後已增加了1000萬會員。

市場最關注Azure雲端業務

市場目前最關注的是微軟的雲端業務。該季度智慧雲端部門(Intelligent Cloud)的整體收入達到243億美元,業績年增19%,遠超過頂尖分析師的預測。而且營運利潤增長30%,代表雲端業務不僅是微軟的火車頭,且也是金雞母。其中,Azure業績成長29%,較上一季的26%增加3%,也超過了市場26%的預估。目前,Azure已擁有18,000家企業客戶,較今年7月的11,000家有顯著成長。Azure的成長中有3%可以歸因於AI技術的貢獻,這一數字超過了先前的2%預估。微軟的執行副總裁兼首席財務官Amy Hood表示,微軟在AI技術與市場佔有率方面的領先地位是該公司未來增長的關鍵因素。

市場看待微軟雲業務時,不僅用來評估微軟的公司競爭力,並且常常用來預測雲端產業的業績。而從此數字來看,雲端公司的業績並沒有受到經濟衰退的影響。但還要看Amazon的AWS與Google的GCP數字如何。

微軟的AI Copilot進度

「Copilot」將於9月26日正式作為Windows 11的一部分推出,此次更新將完全免費。接著,預計在這秋季,Bing、Edge以及Microsoft 365的「Copilot」也將同步更新。此外,為了滿足企業與個人用戶的需求,微軟亦即推出一系列專為提高生產力及激發創意而設的新功能與設備。

微軟的主席兼首席執行官Satya Nadella表示:“有了這些Copilot功能,我們正在把AI時代真正帶入人們和企業的生活中。我們正在快速地在技術堆棧的每一層以及每一個角色和業務流程中加入AI,以提高我們客戶的生產力。”

Activision Blizzard收購案進度

今年十月初,Microsoft確定了690億美金價格收購了遊戲業巨擘Activision Blizzard,這筆交易為科技產業帶來震撼,也重新定義了電玩市場的版圖。這筆規模是自AOL與Time Warner合併以來最大的科技交易,且無疑地將加強Microsoft在遊戲產業的佔有率。

Microsoft透過這次收購不僅加強了其Xbox的遊戲庫,也取得了Activision旗下的知名遊戲品牌,如《決勝時刻》。這對於Microsoft來說是極具策略性的操作,有機會在電玩市場更加稱霸。手機遊戲市場近年來發展得飛快,但談到這塊市場,大家幾乎不會想到Microsoft。不過有了Activision Blizzard這個手遊大廠,Microsoft馬上就能在這塊市場站穩腳步了。

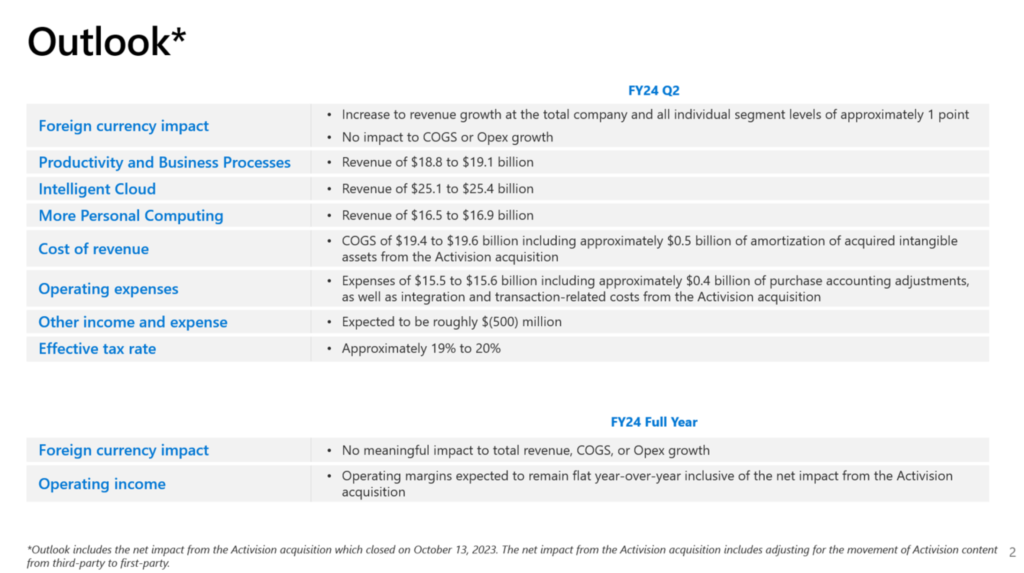

FY2024Q2前瞻指引

微軟提供第二季度營收預測範圍為604~608億美元,市場預估為611億美元,年增長18.8%。Azure預期收入增長將維持在26%~27%。這顯示微軟在雲端市場的策略與執行力持續優異。且目前沒有跡象顯示景氣將要衰退。

分析師評價

花旗銀行分析師Tyler Radke指出,結果表明需求趨勢呈現穩定至加速,對微軟給予購買評級,目標價訂於430美元。

Wedbush Securities的Dan Ives認為,微軟在雲端市場顯示出強大的競爭力,已開始從Google和亞馬遜手中奪取市場份額。他強調微軟在人工智慧領域的潛力,特別是即將推出的Copilot及其AI整合策略,預見未來客戶將更深入體驗AI的價值。

HSBC分析師Stephen Bersey指出,微軟在2023財年因為Windows、遊戲和搜尋的薄弱表現,比其他軟體領域差了大概200個基點,但這些不好的情況已經「過去了」。Bersey把對微軟(MSFT)的評價從「持有」調高到「買進」,並將他的目標價從$347調高到$413。

技術分析

周三微軟與谷歌公布財報後,股價表現反應激烈。微軟股價上揚近3.07%,而Alphabet則下跌9.6%。這兩大科技巨頭均公布了超乎預期的第三季度業績,但在雲端業績方面,走勢明顯分歧。微軟股價今年至今上漲39%,在七巨頭中漲幅相對落後。7/18股價達到今年新高後,整理了3個月,明顯完成了一個W底。在Q3財報發佈後股價向上突破$340的頸線。目前股價為多頭走勢!

總結

微軟本季財報表現亮眼,市場對其難以挑毛病。其在AI技術的投入似乎帶來的效益超越了谷歌,而其Copilot服務預計在本季大力推出,有望成為新的營收增長動力。儘管該服務尚未正式上市,但市場對其業務預估還相當保守。

Azure雲端服務業績於三大廠商中增長最迅速。結合AI,Azure為軟體開發者提供一系列完整而可定制的AI工具及模型,協助他們緊跟市場趨勢,實現各種應用與創新。不僅如此,Azure的營業利潤也顯示強勁增長,成為微軟主要的利潤來源。

再者,與Activision的合併為Xbox及移動遊戲市場帶來更大的發展潛力。此外,其搜廣告業務也出現雙位數成長。LinkedIn用戶數持續增長,目前用戶數接近10億。

至於財務層面,微軟過去一年的本益比為32.8倍,但結合其近五年年均16.2%的收入及EPS增長,此比率可說是合理。考慮到微軟的業務規模和盈利能力,該公司確實是值得長期持有的優質資產,未來亦有望提高股息與加大回購力道。